C'est quoi EigenLayer ? Tout savoir sur le protocole de restaking pour Ethereum

EigenLayer est une place de marché libre et ouverte fournissant un accès direct au bien le plus précieux de la blockchain Ethereum : l’espace de blocs (ou blockspace). Ce protocole permet aux différents services externes et autres infrastructures critiques de l’écosystème, tels que les oracles ou encore les bridges de bénéficier d’une sécurité commune. En donnant la possibilité aux stakers d’ETH de remettre en jeu leurs tokens via le restaking, EigenLayer dépeint les contours d’une économie numérique pseudonyme portée par une innovation désormais sans limites.

Modifié le 8 octobre 2024.

61 minutes de lecture

Acheter Ethereum (ETH)

Publicité Kraken

Cet article vous est présenté en collaboration commerciale avec Consensys (en savoir plus)

Mention spéciale à Consensys, entreprise d'ingénierie logicielle derrière le développement de services blockchain grand public tels que MetaMask (portefeuille) et Linea (layer 2 d'Ethereum), pour le soutien apporté. Nonobstant, le présent dossier entend conserver la rigueur déontologique ainsi que l'objectivité de l'auteur chargé de sa pleine et entière réalisation.

Qu’est-ce que EigenLayer ?

EigenLayer est une plateforme proposant des services de sécurisation et de validation aux systèmes distribués qui gravitent autour de l’écosystème Ethereum. Il s'agit en l'occurrence ici du premier marché dédié à la confiance décentralisée.

Avant le lancement d’EigenLayer en juin 2023, ces modules incompatibles avec l'Ethereum Virtual Machine (EVM) devaient eux-mêmes amorcer leur réseau de confiance en partant de zéro et le maintenir dans le temps, grâce à des incitations prenant souvent la forme d’émissions de tokens.

Tout comme la croissance exponentielle du nombre de blockchains a fragmenté la liquidité du secteur en 2020, la multiplication des services tiers et hors chaîne a fragmenté la confiance.

Le protocole EigenLayer s’est ainsi donné pour mission d’étendre la couche de confiance du réseau Ethereum – qui sécurise près de 500 milliards de dollars d’actifs à l’heure de l’écriture de ces lignes – jusqu’à son infrastructure périphérique.

La capitalisation du staking sur Ethereum a récemment atteint les 100 milliards de dollars. Une grande 1ère dans l'histoire des blockchains sous preuve d'enjeu.

Pour y parvenir, EigenLayer connecte par le biais du restaking la couche de consensus d’Ethereum, aussi appelée la Beacon Chain, sur laquelle se trouvent les validateurs à la couche applicative.

En termes pratiques, le mécanisme novateur du restaking consiste, ni plus ni moins, pour un validateur à remettre en jeu ses ETH déjà placés en staking, tout en s’exposant à des conditions de slashing supplémentaires, déterminées arbitrairement par chaque logiciel intermédiaire (ou « middleware ») construit au-dessus d’EigenLayer.

Ainsi, EigenLayer vient apporter une réponse concrète au besoin primaire formulé par ces systèmes distribués qui nécessitent leurs propres mécanismes de consensus, afin de tirer parti d’une expressivité sans commune mesure.

Mais avant d’aller plus loin, intéressons-nous d’abord au contexte historique dans lequel s’inscrit l’arrivée d’EigenLayer ainsi que le socle technologique sur lequel celui-ci repose. Dans un second temps, nous étudierons brièvement ce qu’est le staking et les principes qui le régissent sur Ethereum.

Si vous disposez déjà des connaissances requises, rendez-vous au 5e chapitre de cet article intitulé « L’avènement d'EigenLayer et du restaking ».

![]()

Logo d'EigenLayer, stylisé par Cryptoast

Rétrospective : 15 ans d’innovations blockchain

En 2008, Bitcoin a fait figure de pionnier en matière de confiance décentralisée en résolvant par divers procédés cryptographiques le problème de la double dépense et des généraux byzantins. Cependant, le réseau Bitcoin a été conçu pour remplir une fonction unique : faciliter les paiements de pair-à-pair.

Concrètement, cela signifie que chaque nouvelle application requiert une blockchain dédiée et son propre réseau de contributeurs indépendants. Sans quoi, le registre ne peut être doté d’un caractère décentralisé, ni même distribué géographiquement.

Dès 2011, une multitude de projets s’appuient sur les fondations de Bitcoin pour ériger leur architecture blockchain, parmi lesquels Namecoin et Litecoin. Afin d’adresser des enjeux plus larges, des modifications d’ordre technique sont requises au niveau du code source. Néanmoins, cette façon d’itérer et d’innover confronte l’ensemble des projets de l’époque à une problématique commune : la création et le maintien d’un réseau d’opérateurs sur le long terme.

En 2013, ces limitations spécifiques à l’architecture de Bitcoin ont également conduit un groupe de chercheurs à imaginer la première plateforme de smart contracts : Ethereum. Cette dernière intègre une machine virtuelle « Turing Complete » du même nom et capable de traiter théoriquement n’importe quelle opération de calcul ou d’exécuter toutes sortes de codes.

L’Ethereum Virtual Machine encadre les opérations qui se produisent sur le réseau via un modèle d’enchères – sensible à l’offre et la demande – où chaque transaction s’acquitte d’unités de « gas », ou autrement dit de frais, prenant la forme de « Gwei » : la plus petite dénomination de l’Ether.

De cette manière, Ethereum s’assure que les opérations gourmandes en ressources n’encombrent pas le réseau pour une période indéfinie. Ce système permet aussi de se prémunir contre le spam ainsi que les attaques par déni de service (DoS). Elle forme ainsi la pièce maîtresse du modèle d’exécution en définissant les règles pour transitionner d’un état valide au suivant, bloc après bloc.

Pour la première fois, l’innovation se trouve dissociée de la confiance. Tout un chacun détient alors la possibilité de créer sa propre application sur le réseau. Étant donné que celle-ci y est hébergée, la confiance est de fait garantie par le même ensemble d’acteurs, chargés de l’exécution des transactions, de l’attestation et validation des blocs, mais aussi des changements d’états.

En octobre 2020, la vision d’un Ethereum passant de la Proof of Work à la Proof of Stake se matérialise avec le déploiement du contrat de staking sur la chaîne originelle. En parallèle, le lancement de la Beacon Chain s’avère être un véritable succès, laissant entrevoir une migration plus proche que jamais du réseau. Fait historique : près de 700 000 Ethers seront stakés et quelques dizaines de milliers de validateurs répondront favorablement à l’appel de Vitalik Buterin.

Par la suite, les mises à jour Altair, Bellatrix et pour finir Paris, introduiront le changement d’algorithme de consensus à la couche d’exécution, alors en Proof of Work, lors de The Merge, le 15 septembre 2022, qui figurait comme l'événement le plus attendu par la communauté depuis des années.

Et plus récemment, en avril 2023, la mise à jour Shapella viendra clore ce long chapitre, en activant les retraits des dépôts (stake) et récompenses accumulées jusqu’ici, par les validateurs sur la Beacon Chain.

Le fonctionnement d’Ethereum et du staking

À présent, prenons un temps pour mieux comprendre le fonctionnement technique ainsi que l’implémentation spécifique qui a été faite de la preuve d’enjeu par Ethereum.

Pour rappel, sur la blockchain Ethereum, le temps s’écoule au rythme des slots composant les epochs. En moyenne, un slot dure 12 secondes, tandis que 32 slots sont nécessaires pour former une epoch d’une durée de 6 minutes et 24 secondes environ.

Si une transaction est dite validée en quelques secondes, il faut en revanche patienter entre 13 à 15 minutes pour la voir être finalisée sur le réseau et ainsi y être inscrite à vie.

Par mesure de précision, c’est le temps que prennent environ 2/3 des validateurs pour signer 2 fois (cf. Epoch A et Epoch B) et parvenir à un consensus définitif sur les blocs attestés précédents au travers des gadgets « LMD-Ghost » (validité de l'état) et « Casper FFG » (finalisation de l'état).

À ce propos, l’algorithme de preuve d’enjeu (PoS) sur Ethereum est indissociable du mécanisme de staking. Pour opérer un nœud validateur sur le réseau, l’utilisateur procède à la mise sous séquestre d’un minimum de 32 Ethers au sein du contrat de staking.

En réalité, l’apport de capital ne représente que la première étape pour devenir validateur. Car le dépositaire doit ensuite se charger de la mise en service d’un nœud Ethereum et de l’installation de clients : un dédié à la couche de consensus et l’autre à la couche d’exécution. Enfin, le dépositaire génère en local une paire de clés, publique et privée, avant activation du validateur.

L’ensemble des interactions avec un validateur prennent vie par le biais d’une interface de ligne de commandes (CLI).

La naissance du staking et du liquid staking

Afin de mieux cerner l’intérêt d’EigenLayer et du restaking pour Ethereum, il est nécessaire d’avoir à l’esprit les mécanismes d’incitations existants sur la Beacon Chain, inspirés tout droit de la théorie des jeux et visant à l’obtention d’un équilibre de Nash.

Il existe plusieurs façons, plus ou moins rares, pour un validateur d’accumuler des récompenses sur la Beacon Chain, parmi lesquelles :

- Participer à un comité de synchronisation ;

- Proposer un bloc au sein d’un slot ;

- Attester des slots / checkpoints (blocs d’entrée d’Epoch) ;

- Reporter des infractions commises, par d'autres validateurs, passibles de slashing ;

- Ou en exécutant « MEV-boost » : un composant logiciel intermédiaire permettant de proposer la vente d’espace de blocs (blockspace) à un marché ouvert et compétitif.

Aperçu de l'écosystème du staking sur Ethereum

Notez que le validateur est aléatoirement désigné pour exécuter une tâche précise par un mécanisme de génération de nombres aléatoires appelé RANDAO. Pour information, le rendement annualisé de l’ETH oscille entre 3 % et 3,50 %.

À l’inverse, il est également possible pour un validateur de voir ses tokens ETH placés en staking fondrent comme neige au Soleil. D’une part, une coupure d’électricité peut survenir et provoquer une déconnexion faisant augmenter le temps d’arrêt (ou « downtime ») du validateur. D’autre part, le fait de signer des attestations mauvaises, voire incorrectes, ou bien les soumettre hors du temps imparti fait que des pénalités sont appliquées.

Et la dernière mécanique, mais de loin la plus vitale : le slashing.

Le slashing fait référence au mécanisme d’auto-défense qui s’active dès lors qu’une règle spécifique du protocole est transgressée par un ou des validateurs. La sentence tombe quand l’attaque vise à altérer le cours des événements en réorganisant une séquence de blocs ou en créant une chaîne concurrente. Cela peut aller de la double signature à la proposition de plusieurs blocs au sein d’un même slot.

Suite à un slashing, le validateur perd immédiatement 1 ETH qui est brûlé. S’ensuit une période longue de 36 jours de quarantaine avant l’epoch de retrait de la Beacon Chain. En sachant qu’à partir du 18e jour, une pénalité de corrélation s’applique.

En d’autres termes, si l'événement de slashing représente un cas isolé, le validateur se verra amputé d’une part non significative de ses ETH. Dans le cas contraire, il peut tout perdre, encourageant de manière implicite les validateurs à faire tourner un client minoritaire.

Par ailleurs, le validateur ne perçoit plus de récompenses, mais continue de recevoir des pénalités à intervalles réguliers du fait qu’il est volontairement empêché de prendre part aux activités du réseau.

Si les récompenses symbolisent la carotte, les pénalités ainsi que le slashing caractérisent le bâton pour « soumettre » les validateurs et ainsi favoriser un alignement des intérêts entre les différents acteurs du réseau.

À titre informatif, il faut savoir que seulement 422 validateurs (26 février 2024) ont été slashés depuis le lancement de la Beacon Chain, soit 0,04 % du total des validateurs.

Dans le même temps, une très large majorité des détenteurs d’Ethers se retrouvent exclus de la participation au staking. En cause, des barrières à l’entrée inhérentes à l’architecture du réseau :

- Expertise technique et connaissances en informatique ;

- Capital de départ élevé avec 32 Ethers requis minimum ;

- Les multiples postes de dépenses relatifs à l’installation ainsi qu’au maintien d’un nœud (configuration matérielle ou cloud, stockage, débit internet, maintenance et mises à jour des clients).

Afin de rendre accessibles le staking et les opportunités de rendement que ce mécanisme de consensus offre, des protocoles de « liquid staking » ont émergé tels que Lido ou RocketPool.

Dorénavant, les détenteurs d’Ethers n’ont plus à choisir entre la sécurisation du réseau ou l’usage de leurs fonds au sein de protocoles DeFi. Ils peuvent faire les 2, décuplant par la même occasion, l’efficience de leur capital.

Cette innovation est rendue possible par l’intermédiaire des tokens stakés liquides (ou Liquid Staking Tokens – LST) qui constituent des créances de dépôt.

Gardez en tête que chaque entité émettrice d’un LST - protocoles et plateformes d’échange compris - adopte une stratégie de gestion et de développement qui lui est propre. En guise d'exemple, l’organisation autonome décentralisée (DAO) de Lido délègue les travaux de sécurisation, à un peu plus de 30 opérateurs de nœuds différents sur la Beacon Chain. Ces acteurs sont responsables du bon fonctionnement de 291 000 validateurs et plus de 9,3 millions d’Ethers mis en jeu à l’heure de l’écriture de ces lignes.

En investissement, le nerf de la guerre reste la liquidité ! Cette affirmation est d’autant plus vraie pour un LST. C’est pourquoi, l’intégration de cette nouvelle classe de crypto-actifs sur le protocole Aave ainsi que d’autres géants de la finance décentralisée (DeFi), a joué un rôle prépondérant dans l’expansion du liquid staking. De même que les listings sur des plateformes d’échange de premier plan comme Binance.

En l’espèce, le stETH de Lido figure comme une référence, atteignant une capitalisation démesurée par rapport au reste du marché. À tel point que le protocole concentre à lui seul pas loin de 33 % des Ethers placés en staking, seuil critique au-dessus duquel la finalisation de la blockchain Ethereum peut être sciemment fragilisée, sans avoir à prendre le contrôle du reste des validateurs.

Depuis quelque temps, le liquid staking occupe la première place du classement en termes de valeur totale bloquée avec 56 milliards de dollars, selon l’outil d’analyse de données DefiLlama.

L’avènement d'EigenLayer et du restaking

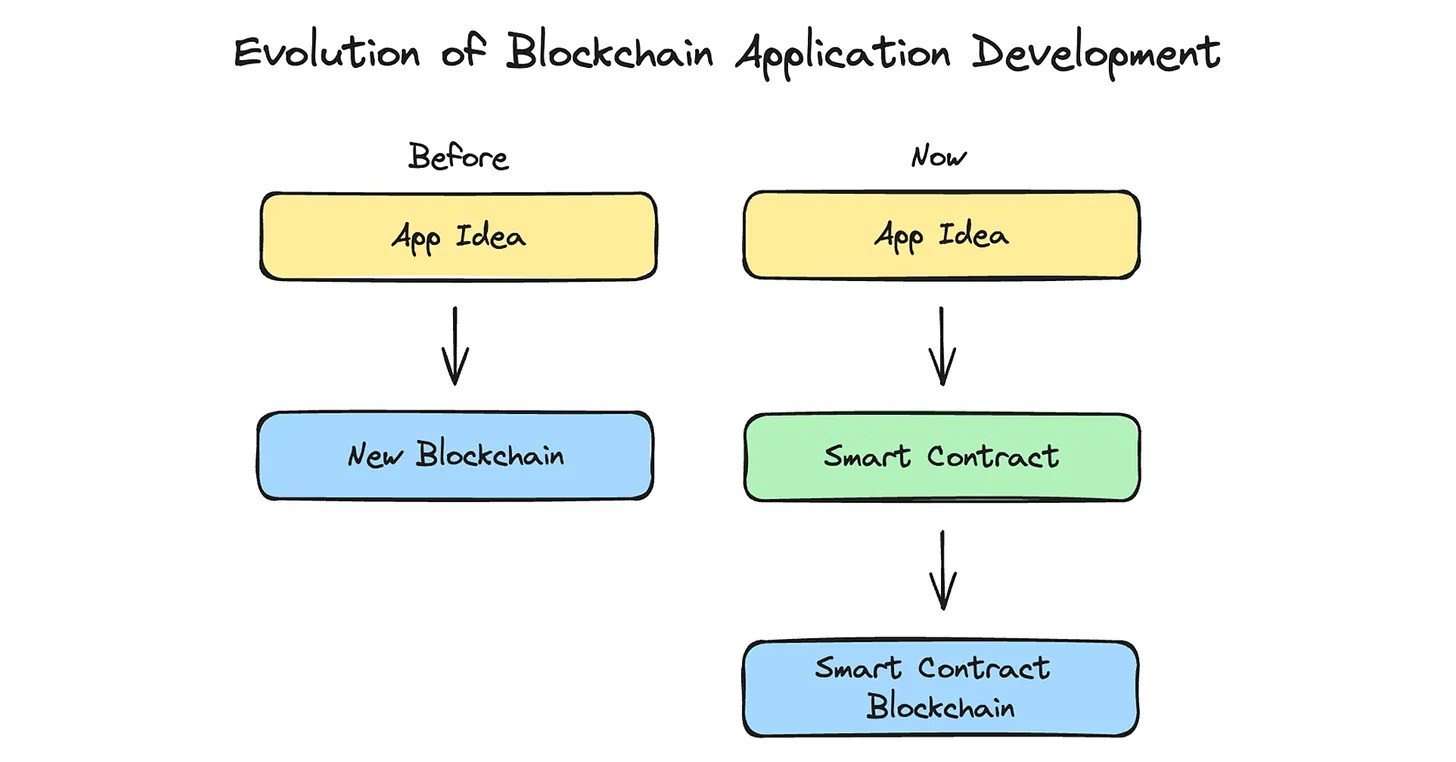

Par nature, les blockchains fonctionnent en circuit fermé. Elles ne peuvent pas communiquer nativement les unes avec les autres ni recevoir des informations du monde extérieur. Il en va de même pour les applications décentralisées (dApps) construites dessus.

En l’espace de seulement 15 ans, l’écosystème a connu une croissance exponentielle du nombre de blockchains. Les applications décentralisées ont aussi gagné en popularité, notamment celles du secteur de la DeFi, par le développement de cas d’usage concrets hérités de la finance traditionnelle. Rapidement, ces entreprises d’un genre nouveau se heurtent aux limites de la blockchain sur laquelle leurs architectures protocolaires sont déployées.

Dans une quête perpétuelle d’expansion, les dApps vont alors solliciter les services de logiciels intermédiaires non-EVM compatibles pour assurer leur bon fonctionnement, comme les oracles qui relaient des informations du monde extérieur (les prix des paires d’actifs, entre autres) aux smart contracts des exchanges décentralisés ou encore les bridges qui permettent de faire transiter des cryptomonnaies d’une blockchain A vers une blockchain B.

En 2019, une coalition d’acteurs met au point une solution pour importer une partie des BTC sur Ethereum et améliorer ainsi le niveau de liquidité global. Car à l’époque, les marchés de prêt et d’emprunt sur Ethereum requièrent l’utilisation de collatéraux aussi fiables que liquides, moins sujets à la volatilité que l’Ether. De cette action a résulté la création du token WBTC qui se trouve toujours parmi les 20 plus importantes capitalisations du marché.

👉 C'est quoi le Wrapped Bitcoin (WBTC) ?

Dès lors, les bridges prendront une place centrale dans la vie des détenteurs de cryptomonnaies grâce à une évolution constante de la quantité de liaisons proposées.

Les infrastructures « off-chain » adressent ces enjeux d’interopérabilité et de communication entre les applications et leurs utilisateurs. Elles représentent la partie immergée de l’iceberg. Mais comment pourrait-on raisonnablement qualifier la finance « décentralisée » comme telle si ces services ne le sont pas aussi.

Depuis sa création, le réseau Ethereum ne cesse d’enchaîner les épisodes de congestion intempestifs. Pour endiguer le phénomène, de nouvelles solutions de scalabilité sont mises au point afin d’optimiser l'utilisation des blocs.

L’apparition des rollups entraînera le passage d’un ancien standard à un nouveau, réputé plus flexible et résilient : celui de la blockchain modulaire.

Une blockchain dite modulaire est une blockchain idéalement spécialisée dans le traitement d’une tâche bien précise, le reste étant sous-traité. Cette stack technique peut ainsi être décomposée en 4 couches distinctes :

- Exécution – Couche permettant le déploiement et l’interaction avec les smart contracts grâce à une machine virtuelle dédiée ainsi que le traitement des transactions ;

- Data Availability (ou disponibilité des données) – Couche certifiant la disponibilité en tout temps des données soumises par les producteurs de blocs (validateurs, séquenceurs, etc.) ;

- Consensus – Couche déterminant l’ordre des transactions ainsi que les règles essentielles à la création et l’ajout de nouveaux blocs ;

- Settlement (ou règlement) – Couche garantissant la finalité des transactions ou autrement dit, leur caractère irréversible. Cette dernière est aussi chargée de régler les litiges et de valider ou challenger les preuves transmises par les rollups.

En externalisant une grande partie de l’exécution aux rollups, Ethereum est de fait devenue une blockchain modulaire. Toutefois, les rollups continuent de bénéficier de la sécurité du réseau, impliquant des coûts de fonctionnement relatifs à la publication des transactions et des données qui y sont associées sur le mainnet.

👉 Qu'est-ce qu'une blockchain modulaire ?

Pour donner un ordre d’idée, les principaux rollups ont dépensé près de 15 000 ETH en guise de frais pour l’envoi ainsi que le stockage d’un peu plus de 20 000 mégaoctets (Mo) de données sur le mois de décembre 2023. Pour limiter ces coûts, certains projets décident de stocker tout ou partie de leurs données sur une autre couche de disponibilité comme Celestia, tout en continuant d’utiliser Ethereum pour le règlement et le consensus.

En phase avec sa vision, Ethereum tend à devenir une machine de confiance que d’autres blockchains ou solutions d’exécution off-chain utiliseraient pour garantir la légitimité de leurs transactions. Car quiconque dispose des transactions peut reconstruire l’état actuel de la chaîne et s’assurer de sa validité.

Et c’est ici que la mission portée par le projet EigenLayer avec le restaking fait sens !

Car EigenLayer est une place de marché où n’importe quel système distribué peut venir emprunter la sécurité économique du réseau Ethereum de façon élastique et pour une durée indéterminée ou non, en contrepartie de paiements récurrents, versés sous la forme d’un token (inflation) ou de revenus en stablecoins. Ce concept se nomme la sécurité commune ou partagée.

Admettons que 100 000 ETH d'une valeur fiduciaire de 2 500$ soient déposés sur EigenLayer, le coût de corruption s'élèverait donc à 250M$, et ce, peu importe la cible visée par l'attaque. Autrement dit, l'ensemble des ETH restakés sur la plateforme constitue le dôme de protection économique de ces nouveaux systèmes.

Comme son sens étymologique le laisse deviner, EigenLayer œuvre en faveur d’un futur plus modulaire en permettant à chaque système distribué, service externe ou encore logiciel intermédiaire de venir créer leur propre couche sur la plateforme, dont la sécurité sous-jacente est directement garantie par Ethereum.

Pour mieux comprendre, nous pourrions dresser le parallèle suivant :

- En 2015, Ethereum a introduit la sécurité commune aux applications décentralisées ;

- En 2024, EigenLayer introduira la sécurité commune – fournie par les validateurs de la Beacon Chain – sous la forme d’un marché compétitif, aux systèmes distribués non-EVM compatibles précédemment cités et plus encore.

Avec plus de 25 % des ETH placés en staking, la matière première à partir de laquelle la prochaine génération de services blockchain sera alimentée est pour le moins abondante. Sans parler de la taille du marché adressable qui s’étend au-delà de ce qu’il est possible d’imaginer aujourd’hui.

Alors qu’Ethereum a démocratisé en son temps la monnaie programmable grâce aux contrats autonomes, EigenLayer entend bien façonner l’avenir de l’industrie blockchain, en rendant la confiance programmable à son tour.

L’ancêtre du restaking : le Merge Mining

À ce stade, une question légitime subsiste : pourquoi Ethereum et pas Bitcoin ? En effet, ce dernier dispose d’une capitalisation et d'une sécurité économique de fait nettement supérieure. Alors qu’en est-il ?

Un concept similaire au restaking, connu sous le nom du « Merge Mining », vient apporter des éclaircissements en la matière. Début 2011, les mineurs présents sur Bitcoin découvrent qu’ils ont la possibilité d’exploiter leur puissance de calcul, afin de participer aux processus de validation des blocs sur plusieurs chaînes en simultané, grâce à l’utilisation de la preuve de travail auxiliaire (AuxPoW).

La blockchain mère, ici Bitcoin, reste l’endroit où le minage prend place. Tandis que la blockchain auxiliaire, Namecoin par exemple, reçoit la preuve témoignant du travail effectué sur la blockchain mère. Cela donne lieu à la création d’un « AuxPow block » sur la chaîne auxiliaire qui est semblable en tous points à un bloc standard sans le recours au « Merge Mining », à 2 différences près.

- D’une part, le hachage de l’en-tête du bloc ne peut correspondre au niveau de difficulté de la blockchain auxiliaire, étant donné que le travail de minage a eu lieu sur la blockchain mère. Les clients ou logiciels permettant d’interagir avec le réseau doivent donc au préalable subir une mise à jour avant d’être en mesure d’accepter les « AuxPoW blocks » ;

- D’autre part, celui-ci contient des données supplémentaires visant à démontrer que le mineur à l’origine du bloc a bien effectué un travail de minage sur la blockchain mère et que ce travail répond aux exigences de la blockchain auxiliaire en termes de sécurité.

Le coût dominant pour une blockchain en preuve de travail réside dans le minage. Par conséquent, la technique du « Merge Mining » fournit une aide précieuse aux réseaux disposant d’un faible « hashrate » (unité de mesure jaugeant le niveau de sécurité des chaînes en preuve de travail).

Quel est donc le problème ici ? Pour mieux comprendre, imaginons qu’un sous-ensemble de mineurs sur Bitcoin choisisse subitement d’adopter un comportement parasite sur la chaîne auxiliaire et que l’attaque conduite soit couronnée de succès. Quelles en sont les conséquences ? Cela paraît étonnant, mais… il n’y en a aucune ! La crypto en question va perdre en valeur. De leur côté, les mineurs ne seront pas ou peu affectés, car ils ont pour habitude de vendre à intervalles réguliers les récompenses perçues. Le transfert de sécurité de Bitcoin à une chaîne auxiliaire, via le merge-mining, est ainsi purement illusoire.

Alors qu’à l’inverse, l’implémentation spécifique qui a été faite de la preuve d’enjeu sur Ethereum permet de pénaliser efficacement et objectivement les acteurs malveillants à l’aide du slashing. Cet outil mesure avec précision le coût de corruption et punit individuellement chaque validateur, s’il ne suit pas les règles. Ici, les participants ont quelque chose en jeu, quelque chose à perdre. En l'occurrence, ils peuvent se voir saisir jusqu’à 32 Ethers.

Dans le cas du restaking, une transition d’état incorrecte sur une chaîne auxiliaire pourrait être challengée au travers du dépôt d’une preuve sur Ethereum. Si les accusations sont fondées, la part mise en jeu par les acteurs malveillants sera détruite, tout ou partie.

| Merge Mining | Restaking | |

| Caractéristiques | Nothing-at-Stake | Capital-at-Stake |

| Token Toxicity | Slashing |

Par définition, un système crypto-économique est aussi sûr que son maillon le plus faible. Pour savoir si celui-ci est sécurisé, il faut effectuer le calcul suivant : profit tiré de la corruption – coût engendré par la corruption = profit total.

Si le résultat est négatif, cela signifie simplement que l’attaquant subit une perte, dans le cas où son action aboutit. À l’inverse, si le résultat est positif, cela signifie que l’attaquant encaisse un profit, l’incitant d’autant plus à commettre ses méfaits. Tout est donc une question d’équilibre entre incitations positives et négatives.

Pour assurer leur protection, les dApps consomment la sécurité économique du réseau en échange de frais payés aux validateurs. Sauf qu’elles font également appel à des services externes, à l’instar des oracles pour les exchanges décentralisés (DEX) ou de DA Layers pour certains rollups (L2). Étant donné qu’ils ne sont pas sécurisés par Ethereum, ces modules constituent le maillon faible du système et représentent donc une cible de choix.

À ce propos, les manipulations d’oracles ont coûté près de 220 millions de dollars aux protocoles en 2022 (cascades de liquidations, mauvaises dettes, etc.). De surcroît, les hacks de bridges totalisent près de 2,5 milliards de dollars de pertes, soit plus de la moitié des fonds volés dans l’ensemble de la finance décentralisée depuis septembre 2020.

Tandis qu’avec EigenLayer, ces fameux modules seront demain placés sous l’égide du réseau Ethereum par la mise en place d’une sécurité commune. Le système s’en trouvera renforcé et ces logiciels intermédiaires deviendront alignés économiquement avec les intérêts d’Ethereum.

L'écosystème émergeant d’EigenLayer

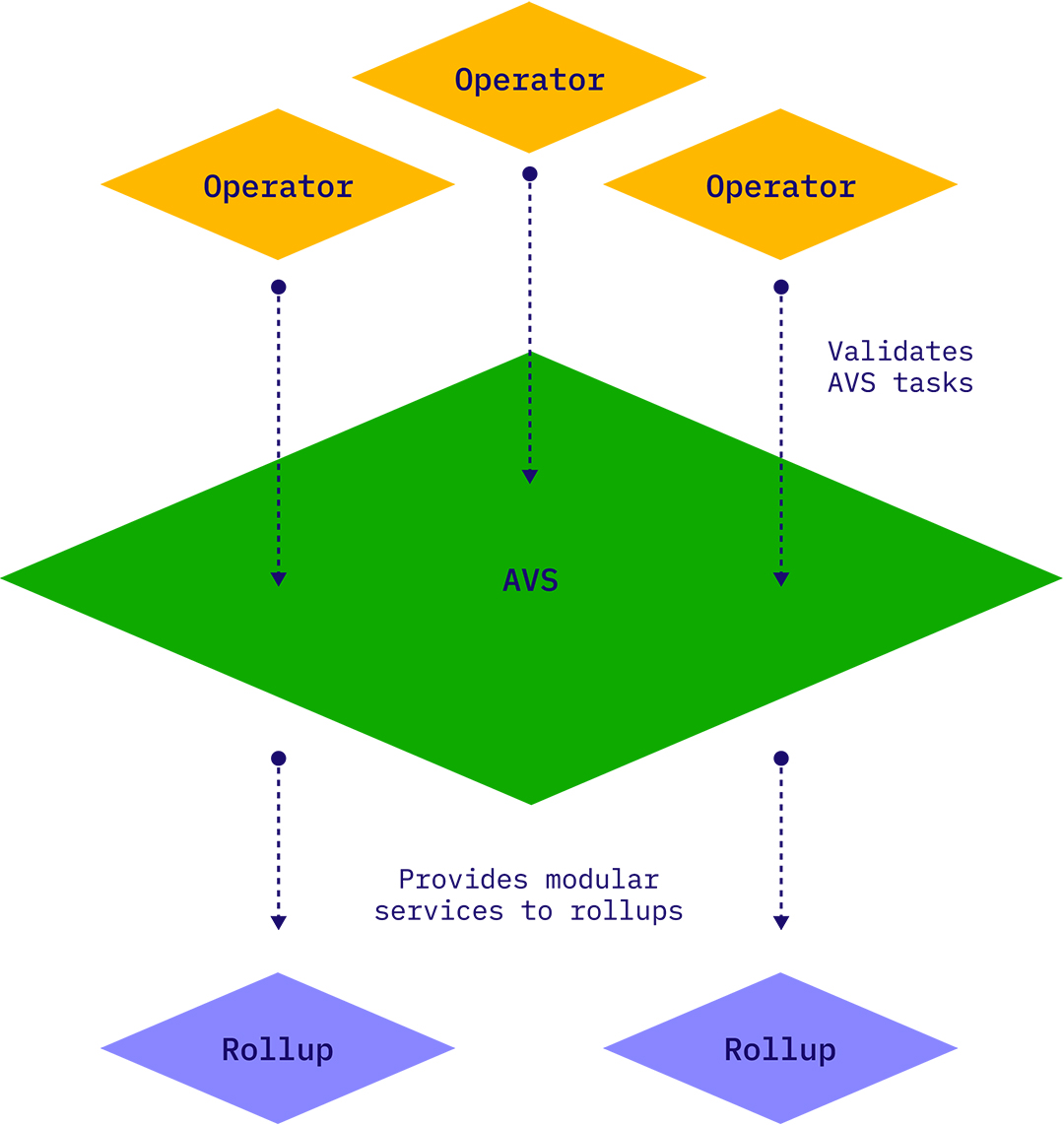

EigenLayer fonctionne comme une place de marché où cohabitent et se coordonnent trois types d’acteurs :

- Les restakers (native et liquid) ;

- Les opérateurs ;

- Les AVS pour « Actively Validated Services » ou logiciels intermédiaires. Ce sont les applications construites sur la plateforme.

Chacun d’entre eux joue un rôle bien spécifique. Regardons cela plus en détail.

Les restakers

Dans une perspective de déploiement progressif, les restakers ont fait partie de la première phase d’onboarding sur la plateforme en juin 2023.

Par mesure de précaution, des limites ont été volontairement fixées pour le restaking d'ETH, exception faite du « native restaking ». Et à plusieurs reprises, ces plafonds ont été relevés temporairement par la gouvernance :

| Dates | Nouveaux Plafonds | TVL (Total Value Locked) | Collatéraux acceptés |

| Le 12 juillet 2023 | Si l’ensemble des stratégies LST atteignent 45 000 ETH | 20 millions de dollars (45 000 Ethers) | 4 différents : Beacon chain Ether, stETH, rETH, cbETH |

| Le 22 août 2023 | Si une stratégie LST atteint les 100 000 ETH. | 90 millions de dollars (166 000 Ethers) | 4 différents : Beacon chain Ether, stETH, rETH, cbETH |

| Le 18 décembre 2023 | Si une stratégie LST atteint 200 000 ETH. Si l’ensemble des stratégies cumulent 500k unités. | 1 milliard de dollars (530 000 Ethers) | 10 différents : ceux cités précédemment + ETHx, swETH, osETH, wBETH, ankrETH, oETH |

| Du 5 au 9 février 2024 | Aucune limite sur les stratégies LST durant cette période | Plus de 5,5 milliards de dollars | 13 différents : ceux cités précédemment + sfrxETH, mETH, lsETH |

En octobre 2023, un concours on-chain a été conduit sur Joker Race par EigenLayer en vue de déterminer les prochains LST à être intégrés en tant que collatéraux sur la plateforme. Les restakers et les détenteurs de LST ont ainsi pu voter de manière démocratique et afficher leurs convictions. Les principaux gagnants ont été Swell (swETH), Stader (ETHx), Binance (wBETH) et Stakewise (osETH).

Swell : le protocole de liquid restaking pour ETHDepuis, on observe une plus grande diversité des collatéraux sur la plateforme et une dominance du stETH de Lido qui tend à baisser, passant de 55 % à 28 % de parts de marché fin mars. À la date du 21 mars 2024, on estime que plus de 10 % des Ethers stakés (3 386 233) sont désormais disponibles au restaking.

Quelques autres données sur EigenLayer :

- Plus de 115 000 adresses uniques ;

- Dépôt médian de 0,345 ETH par utilisateur ;

- Une participation quasi-équivalente entre le Native Restaking (1 683 040 $ETH) et le Liquid Restaking (1 676 717 $ETH).

| Projets | Tickers LST | Dominance sur la TVL totale d'EigenLayer (3 386 233 $ETH) |

| LidoDAO | stETH | 27,90 % |

| Swell network | swETH | 5,64 % |

| Mantle | mETH | 5,55 % |

| Stader Labs | ETHx | 3,06 % |

| Binance | wBETH | 2,44 % |

| RocketPool | rETH | 1,78 % |

| Coinbase | cbETH | 0,87 % |

| Frax Finance | sfrxETH | 0,76 % |

| Origin Protocol | oETH | 0,62 % |

| Stakewise | osETH | 0,54 % |

| Liquid Collective | lsETH | 0,29 % |

| Ankr | ankrETH | 0,04 % |

EigenLayer a également tenu à implémenter un système de gouvernance rudimentaire composée de 3 multisigs principaux faisant office de garde-fous. Ce schéma politique devrait être amené à évoluer d’ici les prochains mois voire années.

- Le multisig dédié aux opérations nécessite l’approbation de 3 signataires sur 5 minimum pour exécuter des mises à niveau ou bien des maintenances de smart contracts. Toutes les décisions prises passent par un délai minimum de 10 jours avant application. Enfin, celui-ci peut mettre en pause les fonctionnalités du protocole dans les situations d’urgence ;

- Le community multisig réunit 13 membres de la communauté Ethereum comportant un seuil de 9 signataires minimum, parmi lesquels : Tim Beiko (Fondation Ethereum), Ben Rodriguez (Coinbase Cloud) ou encore Swapnil Raj (Nethermind), pour ne pas tous les citer. En temps normal, les acteurs du multisig se comportent en simples observateurs. Cependant, le community multisig est programmé pour remplacer le multisig opérationnel en cas de clé privée compromise ;

- Le multisig d’exécution a pour seul rôle d’approuver les changements transmis par le multisig d’exploitation ou communautaire ;

- Pour finir, le « pausing multisig » qui ne détient aucun autre pouvoir que celui de mettre sur pause les fonctionnalités du protocole en cas de situation critique.

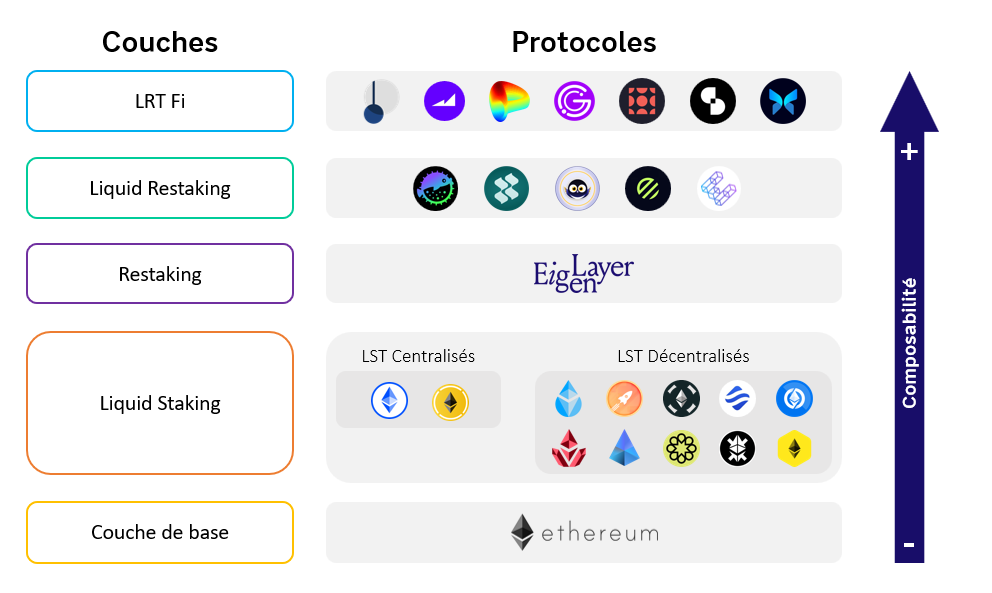

Liquid restaking et Native restaking sur EigenLayer

Le lancement d’EigenLayer en juin 2023 a provoqué un certain engouement au sein de la communauté Ethereum et notamment des stakers, qui perçoivent le restaking comme une opportunité lucrative de générer du rendement supplémentaire sur leurs Ethers.

Le système est pensé de sorte qu’aucun participant ne puisse réellement tricher ni même être abusé par des robots. La formule de calcul représente un savant mélange entre le nombre d’unités d’Ethers déposés et le temps passé au sein du protocole. On estime qu’un utilisateur gagne environ 24 restaked points par unité d’Ether déposé tous les jours.

Pour les plus curieux, ce tableau de bord Dune s’attarde sur la valeur future des « restaked points » au travers de plusieurs scénarios reposant sur des métriques historiques et économiques.

Vous y trouverez également tout un tas de données et d’informations pertinentes pour appréhender au mieux l’écosystème EigenLayer.

Liquid Restaking

Le liquid restaking renvoie au simple dépôt d’un LST (stETH, ETHx, etc.) compatible au sein d’une stratégie collective.

Chaque demande de retrait implique une période de blocage de 7 jours avant que l’utilisateur soit à même de pouvoir revendiquer (ou claim) ses cryptos.

Native restaking

Quant à lui, le native restaking désigne le processus par lequel un validateur de la Beacon Chain choisit de remettre en jeu ses ETH (ou stake), en dirigeant ses références de retrait vers un EigenPod unique, qui est un smart contract créé au préalable via l’interface d’EigenLayer.

En revanche, si le validateur a déjà renseigné une adresse vers la couche d’exécution, celui-ci aura pour seule option d’enclencher sa sortie de la Beacon Chain. Au moment de la prochaine activation du validateur nouvellement configuré, il sera alors possible d’indiquer l’adresse du EigenPod en tant que références de retrait, grâce à l’invite de commandes « ethdo » ou de celui du client employé qui est le logiciel permettant d’interagir avec la blockchain et de lui envoyer des requêtes.

À noter que l'EigenPod reçoit les récompenses des activités effectuées sur la couche de consensus et qu’il ne peut être lié qu’à 1 seul validateur pour le moment. En raison du mode de fonctionnement des retraits sur Ethereum, les validateurs ne peuvent initier qu’un seul retrait de leurs récompenses, tous les 4 ou 5 jours.

Pour engager un retrait complet du stake ainsi que des récompenses, le validateur doit en faire la demande expresse auprès de son client. Ce dernier doit ensuite passer par une file d’attente dynamique dont la durée peut varier de quelques heures à plusieurs jours voire semaines lors de périodes de congestion. Enfin, le solde est crédité à l’adresse du EigenPod. Une durée de blocage similaire à celui du liquid restaking s’applique. Cette condition arbitraire devrait disparaître dans le futur.

En résumé, le validateur cumule ses responsabilités sur la Beacon Chain avec celles des Actively Validated Services (AVS), auprès desquels il est enregistré. Pour ce faire, un oracle est chargé de fournir régulièrement des preuves d’états afin de s’assurer de l’exactitude des tâches effectuées et donc du comportement honnête du validateur sur la Beacon Chain. EigenLayer fait appel au protocole de messagerie Telepathy, développé par Succinct Labs, pour récupérer et collecter ces données au travers de l'utilisation de preuves zk-SNARK.

💡Pour mieux comprendre, retrouvez notre article détaillé sur les zk-SNARK ici

Les opérateurs

EigenLayer est sur le point de prendre son envol après 9 mois de bêta. Actuellement, seuls les restakers ont accès à la plateforme en mainnet pour y déposer leurs actifs. Et depuis la mi-novembre 2023, le projet est entré dans sa 2e phase avec le testnet Goerli des opérateurs en accueillant le lancement d’EigenDA : le premier AVS développé par EigenLabs, vitrine d’un savoir-faire technologique.

Naturellement, les professionnels de l’industrie du staking sont en pleine migration d’une partie de leurs opérations sur EigenLayer. On dénombre plus de 800 opérateurs inscrits, aussi bien des particuliers que des acteurs européens et internationaux, spécialisés dans la sécurisation de blockchains en preuve d’enjeu comme :

- Kiln ;

- Meria ;

- Node Guardians ;

- Google Cloud ;

- Coinbase Cloud ;

- StakeFish ;

- Figment ;

- Ou encore Chorus One.

Les restakers peuvent déléguer leurs ETH à un seul opérateur. C’est pourquoi, il est primordial d’identifier en amont quel est son profil de risque.

En principe, toute adresse Ethereum peut devenir opérateur, d’autant que la configuration présente des similarités avec celles d’un validateur. À la différence près qu’un opérateur peut participer à l’écosystème EigenLayer sans apporter son propre capital, mais en attirant celui des restakers.

Nous comprenons alors que les opérateurs gérés par des validateurs Ethereum détiendront une part du marché plus faible au vu des fonds requis. Leurs caractéristiques seront sans doute très recherchées par les AVS en quête de résilience et de distribution géographique.

Concernant les détails techniques, seul le système d’exploitation Linux est supporté pour le moment. L’invite de commandes mis à disposition par EigenLayer requiert également l’accès au RPC d’un nœud Ethereum réputé fiable en vue d’établir une communication sécurisée avec le réseau.

Devant l'ampleur de la tâche, EigenLabs a pris l'initiative de lancer un groupe de travail réunissant des acteurs établis et d'autres plus novices. Tous les mois, un temps d'échange et de réflexion se déroule en visio-conférence pour faire le point sur les avancées de l'écosystème tout en partageant diverses bonnes pratiques.

Les opérateurs constituent des rouages essentiels du système. D'où l'importance des les inclure au cœur des discussions afin d'élaborer un cadre de risques pertinent ainsi qu'une infrastructure évolutive tenant compte des performances enregistrées par les nœuds et des données collectées par les développeurs AVS.

Les AVS (ou EigenApps) : ces systèmes distribués construits au-dessus d’EigenLayer

Abordons désormais le sujet des Actively Validated Services (AVS).

Comme mentionné précédemment, la phase de développement actuelle d’EigenLayer est réservée aux opérateurs et exclusivement à EigenDA, auprès duquel près de 200 acteurs se sont enregistrés. Celle-ci est sur le point de prendre fin pour laisser place au testnet Holeski du reste des AVS et entamer la préparation du lancement complet du protocole dans les prochains mois (Q2-Q4 de cette année).

En parallèle, une dizaine de projets ont d’ores et déjà fait part publiquement de leurs souhaits de construire des AVS au-dessus de la plateforme, parmi lesquels :

- Aethos : Un moteur politique incluant diverses logiques pré-transaction (historique utilisateur, calcul off-chain, data cross-chain) en vue d'étendre les capacités actuelles des smart contracts ;

- Espresso : Un séquenceur – partagé par plusieurs rollups – et un système de disponibilité des données alignant les intérêts des rollups avec ceux d’Ethereum en termes d’interopérabilité, de vision et de finalité ;

- Lagrange : Un client léger sécurisé et flexible pour les optimistic rollups qui utilisent les preuves des « state committee » - calqué sur le modèle des « Sync Committee » de la Beacon Chain – afin d’apporter la finalité aux transactions cross-chain en un slot. Dans le futur, Lagrange compte étoffer son offre de produits permettant d'améliorer la façon dont l'état de la blockchain peut être consommé sur la base du modèle AVS ;

- Drosera : Un protocole décentralisé de réponse aux incidents avec des intentions cachées en matière de sécurité (non visibles on-chain). Lorsque des conditions d'urgence sont remplies, les opérateurs déclenchent une réponse immédiate afin de déplacer en lieu sûr les fonds de l’application ciblée par l’attaque ;

- Blockless : Une plateforme d’infrastructure facilitant le déploiement, l’intégration et la sécurisation d’applications agnostiques, construites au-delà des limitations des smart contracts, grâce à un réseau de nœuds qui visent à fournir de la puissance de calcul distribuée ;

- Witness Chain : Un système de preuve cryptographique reposant sur un réseau décentralisé d'observateurs consacré à la surveillance des AVS et des rollups. Les attestations générées par Watchtower peuvent être utilisées par des applications de layer 2, telles que des bridges ou des oracles.

EigenLabs réserve aux projets un processus d’onboarding relativement strict, ponctué d’audits de sécurité, d’études des besoins, de faisabilité sur le plan économique, notamment avec les programmes d’incitations ainsi qu’une mise en situation de plusieurs semaines sur testnet.

Au cours de la conférence EthDenver, le fondateur d'EigenLayer, Sreeram Kannan, a par ailleurs dévoilé qu'il y aurait entre 50 à 60 AVS dont les stades de développement sont plus ou moins avancés.

Pour fonctionner correctement, chaque AVS requiert l’utilisation de 3 composants uniques :

- Un container off-chain - environnement applicatif virtualisé - exécutable dans Docker ;

- Un smart contract dédié au slashing ;

- Un smart contract destiné aux flux de paiement.

Il n’est pas rare que les conditions de slashing diffèrent d’un AVS à l’autre, car aucune architecture technique ne se ressemble. Toutefois, l’objectif de départ reste identique : garantir l’intégrité du système en le préservant de toute attaque malveillante, coordonnée ou non, de la part des opérateurs.

Étant donné que les validateurs évoluent sur la Beacon Chain, comment le slashing pourrait-il bien s'appliquer à ces derniers si leur collatéral ne se trouvent pas sur la couche applicative ? Voici 3 cas de figure :

- Soit le validateur se fait slasher enclenchant de facto le processus de retrait ;

- Soit le solde du validateur atteint voire descend sous les 16 ETH ;

- Ou enfin, le validateur décide volontairement de quitter ses fonctions.

Peu importe la situation, cela implique une période d'attente de plusieurs jours à minima avant que le collatéral puisse être slashé, bien que l'opérateur concerné par le slashing ait été déchu/freeze suite à un comportement malicieux détecté auprès d'un ou de multiples AVS. En réalité, le EigenPod garde en mémoire toutes les fautes commises par le nœud y étant rattaché et se charge d'appliquer les sanctions adéquates le moment venu. Dans le cadre du restaking, les ETH slashés sont bloqués pour toujours au sein dudit contrat.

Les équipes techniques d'EigenLayer ne manqueront pas de nous éclairer sur le mécanisme de slashing, que ce soit pour le liquid ou native restaking, dans les temps à venir.

Par ailleurs, Mike Neuder, chercheur et ingénieur logiciel à la fondation Ethereum, a publié en juin 2023 une proposition au sujet de l'augmentation du solde maximal effectif des validateurs (32 > 64 > 128 > 256 > 512 > 1 024 > 2 048 ETH).

Plusieurs objectifs :

- Consolidation et aggrégation du set de validateurs actifs des protocoles de liquid staking et restaking (ex : 970 000 => 300 000 validateurs) ;

- Réduction de la charge de travail des nœuds de consensus résolvant ainsi les problématiques de finalisation ;

- Préparation du terrain pour certaines fonctionnalités de la roadmap post-Merge (finalité en un seul créneau, séparation du « block proposer » et du constructeur MEV).

Si cette proposition venait à être formalisé en EIP puis appliqué, elle aurait notamment des implications plus larges sur le mode de fonctionnement d'EigenLayer.

En souscrivant à des services de validation supplémentaires, les nœuds validateurs optimisent ainsi l’utilisation de leurs ressources. De cette manière, EigenLayer tire pleinement parti de l'hétérogénéité des profils de stakers présents sur la Beacon Chain.

Pour les opérateurs, l’objectif sera d’atteindre rapidement le seuil de rentabilité, tout en minimisant les coûts. C’est pourquoi EigenLayer met un point d’honneur à ce qu’un maximum de logiciels intermédiaires puisse fonctionner sur du matériel abordable. Ces AVS sont caractérisés de « Light services ».

Afin de faciliter la vie des opérateurs, le protocole prévoit également de standardiser les classes de nœuds en plusieurs configurations qui seront amenées à évoluer selon les retours des développeurs AVS. Ce choix de design réduit considérablement la complexité et la diversité des systèmes employés. Dorénavant, nous pouvons affirmer avec certitude que les infrastructures des acteurs spécialisés dans la sécurisation de ces nouveaux systèmes mobiliseront moins de ressources humaines qu'initialement prévu en ce qui concerne les tâches de maintenance et d'assistance.

Les informations contenues dans le tableur ci-dessous n'ont pas vocation à avoir une valeur applicative :

| Spécialisation | Puissance de calcul (CPU Virtuel) | Mémoire | Bande passante du réseau |

| Objectif général (polyvalent) | 4 | 16 GB | 25 Mbps |

| Optimisé pour le calcul | 16 | 8 GB | 5 Gbps |

| Optimisé pour la mémoire | 2 | 64 GB | 5 Mbps |

En cas de slashing involontaire dû à des instabilités logicielles ou des bugs, un comité se réunira – composé de membres de la communauté Ethereum et du projet – pour révoquer ou non la sentence prononcée. Afin d’éviter tout litige, le comité de veto doit bénéficier de la confiance des deux parties : opérateurs et AVS. Au lieu de se reposer sur la Beacon Chain, EigenLayer a choisi d’internaliser la prise de décisions par le consensus social.

Pour limiter les recours auprès du comité, le protocole collabore avec Cubist, un acteur expert en matière de gestion du hardware des validateurs, qui délivre un logiciel "anti-slasher" dont le seul travail consiste à simuler le comportement du smart contract de slashing de l’AVS concerné, avant signature d’une transaction. De sorte à créer une relation de confiance entre le gestionnaire et les propriétaires des fonds délégués.

En bref, l’opérateur joue un rôle bien précis et exécute des tâches spécifiques pour chacun des AVS auprès desquels il est enregistré.

Un opérateur pourrait recevoir des récompenses dans les cas suivants :

- Produire une attestation qui a été consommée par des bridges ou des protocoles de messagerie ;

- Réaliser diverses opérations de calcul ;

- Confirmer l’exécution d’une transaction ;

- S’assurer que la donnée est disponible en tout temps (preuve de détention) ;

- Déclencher le calcul d’une preuve anti-fraude en cas de différence pré contre post-état d’un rollup ;

- Traiter, ordonner et compresser les transactions ainsi que les données y étant associées en blocs pour ensuite les soumettre à Ethereum.

Flux de valeurs du business model d'EigenLayer par TokenTerminal

Concernant le modèle d’affaires, il est probable qu’EigenLayer capte 10 % de la valeur créée, à l’instar du protocole Lido, et approximativement la même chose pour l’opérateur en cas de délégation. Nous n’avons pas plus d’informations sur la fréquence des paiements, mais ces derniers pourront être versés, soit en ETH / stablecoins ou en revenus de l’AVS.

Étant donné que l’AVS se trouve au sein d’un marché compétitif, celui-ci a d’ailleurs tout intérêt à redistribuer une partie non négligeable de ses revenus aux restakers par l’intermédiaire des opérateurs.

Notez que les interactions entre les logiciels intermédiaires et EigenLayer ne sont pas encore gravées dans le marbre.

Tout comme les dApps continuent d’innover. Le lancement complet d’EigenLayer rendra possible l’apparition de nouveaux mécanismes de coordination.

C’est pourquoi le projet a mis au point The Restaking Collective qui fait référence au laboratoire de recherche et de développement des cas d’usage pour les AVS voire d'outils/services leur étant destiné et de l’écosystème EigenLayer au sens large.

Cet espace de discussions a notamment fait émerger l’idée selon laquelle EigenLayer permettrait de rendre plus inclusif la gestion de la Maximal Extractable Value (MEV) en rendant le « block proposer » acteur de la construction du bloc. Auparavant, il n’avait d’autre choix que de proposer le bloc de l’enchère gagnante, sans avoir son mot à dire.

Si cette proposition est un jour implémentée, elle permettra également aux « blocks proposers » d’assembler un bloc alternatif, dans le cas où le relai ne transmettrait pas les transactions. Grâce à MEV-boost ++, le block proposer n’accorde ainsi plus une confiance aveugle à ce dernier.

Nous pouvons classer les AVS en 5 catégories distinctes.

Les services dédiés aux rollups

- Séquenceur partagé* / décentralisé : Type de nœud qui connecte un ou des rollups au réseau Ethereum via des ensembles de smart contracts. Sa mission est d’exécuter et de soumettre les transactions sous forme de lots à la couche de base (layer 1) ;

- Couche de disponibilité pour les données (DA layer) : Système qui stocke et fournit un consensus sur la disponibilité des données d’une blockchain ou rollup (modes : on vs off-chain) ;

- Couche de finalité rapide (Exemple de projet : Near SFFL) ;

- Watchers : Réseau d’opérateurs indépendants responsable de la vérification des états publiés par les rollups sur Ethereum et de la résolution des litiges à l’aide de preuves de fraude en cas de suspicions ;

- Bridges : Infrastructure tierce rendant possible le transfert de cryptomonnaies, par un processus de verrouillage sur la blockchain d’émission, et de mint sur la blockchain de réception.

Restakers => Opérateurs => AVS (ex : EigenDA) => Clients des AVS (ex : Rollups) => Utilisateurs finaux

La cryptographie appliquée

- Système de calcul multipartite (MPC) : Distribution du calcul de données entre plusieurs parties, sans qu’aucune ne puisse les voir ni même les exposer à la vue des autres (Exemple de projet : Silence Laboratories) ;

- Machine virtuelle : Programme informatique qui émule un système d’exploitation pour exécuter des logiciels et déployer des applications ;

- Mempool privée : Lieu de stockage virtuel des transactions en attente de validation de la part d'un nœud, protégée de la MEV ;

- Trusted Execution Environment (TEE) committees : Environnement de calcul d’un ordinateur, composant informatique ou appareil, séparé du système d’exploitation et garantissant que l’exécution du code soit protégée contre les menaces extérieures (Exemple : les transactions de paiement Visa).

Les co-processeurs

- Inférence d'IA décentralisée et rentable via la sécurité économique ;

- Récupération d'informations sur une base de données privée ;

- ZK et TEE coprocesseurs : Puce opérant en parallèle du processeur principal, le CPU, qui traite des calculs off-chain et renvoie le résultat accompagné d’une preuve. Le coprocesseur fournit l’accès à davantage de puissance de calcul que sur la couche de base pour une transaction donnée, mais celui-ci n’a pas pour rôle de tenir un registre des transactions (Exemple de projet : Axiom) ;

- Coprocesseur crypto-économique : Coprocesseur optimiste doté d'un système d'assurance on-chain permettant d'obtenir une compensation en cas de calcul erroné par l’envoi d’une preuve de fraude (Exemple de projet : Brevis coChain).

La gestion de la MEV (Maximal Extractable Value)

- Partial block auction : Les enchères de blocs partiels permettent aux constructeurs de blocs d'acheter uniquement une partie du bloc auprès des validateurs, plutôt que le bloc entier comme sur MEV-Boost ;

- Event-driven activation : Programme dynamique dont le flux d’opérations est déterminé par les évènements qui se produisent au cours de son exécution. Si l'événement se produit, le validateur doit inclure la transaction associée au risque de se faire slasher ;

- Blockspace auction ;

- Chiffrement à seuil (exemple de projet : Lit Protocol) : Les transactions peuvent être chiffrées et divisées en fragments partagés entre les nœuds restakés afin de prévenir les attaques sandwich.

Les réseaux décentralisés à usage général

- Sidechains : Blockchain qui fonctionne indépendamment d’un réseau primaire tout en y étant relié par un bridge bidirectionnel (Exemple de projet : Polygon PoS) ;

- Oracles : Service tiers qui connecte les contrats intelligents avec le monde extérieur et vice-versa (Exemple de projet : Chainlink) ;

- Keepers / Bots : Réseau de nœuds blockchains chargés d’exécuter toutes sortes de tâches comme de l’arbitrage (Exemple de projet : Gelato) ;

- Decentralized data labeling : Classification de données brutes en vue de nourrir des modèles d’apprentissage automatique (ou machine learning) ;

- Decentralized frontends : Interface utilisateur résistante à la censure et disponible sur de nombreux serveurs distribués géographiquement.

Aujourd’hui, tout le risque repose sur un seul acteur pour la majorité des rollups. En cas de bugs, les répercussions pourraient être catastrophiques, d’autant que les liquidités sur ces solutions de scalabilité ne cessent d’affluer avec le temps.

Le 23 janvier dernier, Scroll Network (un layer 2 d'Ethereum) a annoncé avoir mis en production un second prouveur incorporant un Intel SGX TEE en collaboration avec une couche d’attestations modulaire : Automata. Cette dernière a dû lancer son propre token pour amorcer son réseau de confiance en 2021. La capitalisation de l’actif est ainsi très liée à sa sécurité économique qui flirte actuellement avec les 80 millions de dollars. Par cette démarche, Scroll souhaite consolider son système de sécurité en le rendant multi-preuve et donc plus résilient. Une philosophie qui fait écho à celle d’Ethereum et son approche multi-clients.

Étant donné qu’EigenLayer est un marché compétitif, il ne serait pas rare d’observer des variations, plus ou moins fortes, du niveau de sécurité d’un AVS à un autre.

Voici une liste non-exhaustive des potentielles raisons :

- La réputation des opérateurs et l’intégration de leurs services de validation à des plateformes d’échange ou portefeuilles populaires (Exemples : Coinbase Cloud, Figment, partenariat Kiln avec Ledger, etc.) ;

- L’adéquation produit-service marché (PMF) ;

- La taille du portefeuille-client ;

- Des incitations élevées.

Par ailleurs, les AVS perçoivent des revenus à partir du moment où ils ont des clients, qui plus est, récurrents. À ce propos, la disponibilité des données pour les rollups représente un marché déjà établi, d’où la pertinence du positionnement d’EigenDA.

Quels sont les types d'application susceptibles de générer le plus de frais ?

Les opérateurs doivent aussi raisonner à l’aide du ratio risques / récompenses. À partir de combien d’AVS enregistrés le jeu en vaut-il toujours la chandelle ? Sans compter que les AVS peuvent fixer une limite au nombre d’opérateurs en mesure de leur proposer des services de validation.

Dans son dernier rapport mensuel datant de la mi-mars, l'entreprise Figment met en évidence le fait qu'un certain nombre d'AVS sont en train ou prévoit de lever des fonds. Apparemment, des négociations seraient en cours entre les projets concernés, des opérateurs ainsi que des protocoles de LRT. De cette manière, les AVS s'assurent d'être soutenus financièrement dès le départ.

Soit dit en passant, le 8 mars 2024, Kelp DAO, un protocole de liquid restaking, a notamment annoncé la délégation de 300 millions de dollars en tokens restakés (ETH, stETH, ETHx, etc.) au projet Omni Network : la première blockchain d'infrastructure (L1) construite au-dessus d'EigenLayer, agissant en tant que couche d'unification de la liquidité pour les rollups. Son petit nom ? Omni Omega !

Le leader du liquid restaking, EtherFi, lui a emboîté le pas le 20 mars, en s'engageant à hauteur de 500 millions de dollars en tokens restakés dans la sécurisation d'un des AVS de Lagrange.

Au bout du compte, nous pouvons légitimement craindre le caractère aléatoire des externalités émanant de ces conflits d'intérêt sur l'efficience globale et la neutralité crédible du marché.

EigenLayer : un environnement bac à sable

Avec EigenLayer, Ethereum peut maintenant profiter du meilleur des deux mondes : une gouvernance démocratique et de l’agilité dans l’innovation.

Au lieu de patienter plusieurs années pour expérimenter leurs idées, la plateforme permet désormais aux chercheurs et développeurs de l’écosystème de le faire en l’espace de quelques mois, sans passer par la mise à jour du logiciel de consensus d’Ethereum.

Dans le cadre d'une blockchain, il existe 4 ressources dont dispose chaque nœud participant :

- La puissance de calcul ;

- La conservation de l’état (mémoire) ;

- Un débit réseau satisfaisant ;

- Le stockage de l'historique de la blockchain.

En creusant la structure des coûts des rollups optimistes, EigenLayer a découvert que la quasi-totalité des coûts était liée à la publication des données sur Ethereum.

C’est pourquoi le premier AVS lancé en testnet, EigenDA, est un service de disponibilité off-chain pour les données destiné aux rollups, offrant tout un tas de services annexes complémentaires : Zero-knowledge proof (ZKP), fast settlement, decentralized sequencing, etc. À l’heure actuelle, il y a plusieurs projets qui souhaitent utiliser EigenDA, notamment AltLayer, Caldera, Metis, Celo, Mantle ou encore Movement.

EigenDA parvient à augmenter considérablement les performances des rollups et minimiser les coûts en fournissant un débit de 10 MO par seconde, similaire à celui qui est actuellement proposé par la mise à jour du proto-danksharding avec les blobs. Il s’agit d’un nouveau type de transaction qui est soumis à un marché de frais spécifique et permet la publication massive de données par les rollups sur Ethereum. Ces mêmes données disposent d’une période de stockage temporaire dans la mémoire des nœuds.

Comment fonctionne EigenDA 👉 Découvrons-le ensemble :

- Le séquenceur du rollup crée un bloc incluant les transactions traitées et envoie une demande de dispersion des données qui y sont associées ;

- Le disperseur est chargé d’encoder – transformation d’une information en code – par effacement les données contenues dans le bloc en morceaux (méthode de protection). Ensuite, ce dernier génère un engagement (ou commitment) ainsi que des preuves KZG – schéma mathématique – en permettant aux nœuds de ne télécharger qu’une infime quantité de données faisant office d’échantillons afin de prouver que les règles du protocole ont bien été respectées. Enfin, l’engagement, les morceaux et les preuves sont envoyés aux nœuds opérateurs du réseau EigenDA ;

- Les rollups peuvent gérer leur propre disperseur ou utiliser un service de dispersion géré par un tiers pour des raisons de commodité et d'amortissement des coûts de vérification des signatures ;

- Les nœuds EigenDA vérifient les morceaux qu'ils reçoivent par rapport à l'engagement KZG via des preuves. Ils conservent les données, puis génèrent et renvoient une signature au disperseur qui sera finalement validée sur la blockchain Ethereum.

En résumé, EigenDA est conçu pour être utilisé par des séquenceurs de rollups afin de stocker les lots de transactions une fois traités. L'objectif étant que les nœuds puissent ensuite consulter ces données pendant une période déterminée.

À l’aide du restaking, EigenDA réduit le coût du capital en partageant sa sécurité avec celle d’autres applications blockchain. De surcroît, EigenDA tend à rendre plus prévisibles les coûts auxquels sont confrontés les rollups qui supportent actuellement le taux de change avec leur token natif (ARB, OP, etc.) pour le compte des utilisateurs.

Les opérateurs n’ont ainsi plus besoin de télécharger ni même de stocker des paquets de données entiers, mais seulement un morceau qui représente une fraction de la taille du bloc complet. Même une configuration technique modeste permettra donc de participer en tant que nœud.

Par ailleurs, plus il y a de nœuds qui rejoignent le réseau, plus le coût des ressources supporté par chaque nœud diminue.

Si vous souhaitez en apprendre davantage sur EigenDA et son fonctionnement, nous vous conseillons cette présentation à la fois visuelle et technique partagée par l'équipe datant du mois de janvier.

En conclusion, le modèle AVS offre aux développeurs de plus grandes libertés en matière de conception d’applications, tout en débloquant des verrous techniques grâce aux garanties économiques offertes par le restaking.

Désormais, les rollups peuvent rêver grand !

Opportunités d’EigenLayer et du restaking

Face à la demande croissante pour le restaking, un segment de marché permettant de rendre liquides les positions sur EigenLayer a rapidement vu le jour.

Cette nouvelle catégorie d’applications DeFi, rassemblées sous l’appellation du liquid restaking, fait référence à des protocoles émetteurs de « Liquid Restaking Tokens » (LRTs) qui se marchandent contre des Ethers ou des équivalents liquides d’Ethers.

Qu’est-ce qu’un Liquid Restaking Token (LRT) ?

Tout comme le liquid staking a démocratisé l’accès aux opportunités offertes par le staking, le liquid restaking suit le même raisonnement en devenant un portail d’accès simplifié à l’écosystème EigenLayer pour les investisseurs.

Un Liquid Restaking Token accumule les récompenses habituelles issues du staking, en parallèle de collecter celles perçues par les opérateurs, dans le cadre de leurs missions de sécurisation des AVS, auprès desquels ils se sont enregistrés sur la plateforme EigenLayer.

Le principal avantage du Liquid Restaking se résume donc à la libre circulation des capitaux, épargnant les détenteurs de LRT du processus de retrait d’une semaine.

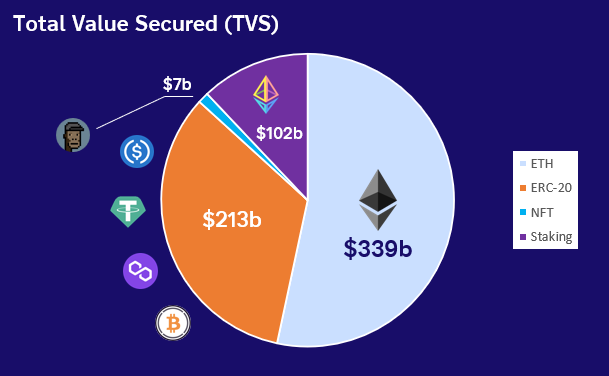

À l’heure de l’écriture de ces lignes, le liquid restaking figure parmi le top 10 des catégories d’applications DeFi, avec près de 7 milliards de dollars de valeur totale verrouillée (TVL).

Découvrez ci-dessous un panorama de l’écosystème du Liquid Restaking :

| EigenPie | Kelp DAO | Renzo | Puffer Finance | EtherFi | |

| Date de lancement | 29/01/2024 | 21/12/2023 | 18/12/2023 | 01/02/2024 | 06/11/2023 |

| TVL* ($ETH) | 96 836 | 174 000 | 346 955 | 370 590 | 815 519 |

| TVL* ($) | 343 milions | 642 milions | 1,18 milliard | 1,3 milliard | 3,01 milliards |

| Ticker LRT | LP-Token (ex. swETH => mswETH) | rsETH | ezETH | pufETH | eETH |

| Collatéraux acceptés | Compatible avec l’ensemble des stratégies LST | sfrxETH / ETHx / stETH | ETH / wETH / stETH / wBETH | stETH convertis en ETH (attaque vampire visant à faire baisser la dominance de Lido) | ETH / stETH / cbETH / wBETH |

| Parts de marché sur les LRT* | 4,90 % | 9,17 % | 16,85 % | 18,57 % | 42,57 % |

| Parts de marché sur EigenLayer* | 2,86 % | 5,14 % | 10,24 % | 10,94 % | 24,08 % |

| Fonds levés | / | / | 3,2 millions de $ en seed | 5,5 millions de $ en seed | 32,3 millions de $ |

| Token natif prévu ? | Oui ($EGP) | Oui ($KEP le 28 février : 1 $KEP = 1 EL point) | Oui ($RENZO) | Oui ($PUFFER) | Oui ($ETHFI le 18 mars) |

| EigenLayer (EL) TVL |

3 386 233 Ethers restakés* *Snapshot : 21/03/2024 à 10h |

||||

À l’instar du liquid staking, EtherFi, Renzo et Puffer procèdent à la création (ou mint) de leurs LRT respectifs selon un ratio prédéfini en contrepartie des Ethers déposés. Ces derniers sont ensuite utilisés pour la production de validateurs sur la Beacon Chain, dont les références de retrait redirigent vers de multiples EigenPods créés au compte-gouttes.

Coup de projecteur sur Renzo Protocol

Dans le cas de Renzo, le protocole souhaite devenir la couche d'abstraction de référence en matière de liquid restaking. Pour ce faire, Renzo s'appuie sur le standard xERC20 de Connext pour son token ezETH, une messagerie inter-blockchains sécurisée, afin de permettre aux détenteurs d'ETH plus modestes de participer au restaking depuis un layer 2 comme Linea ou Arbitrum.

👉 Qu'est-ce que Linea ? Tout savoir sur ce layer 2 d'Ethereum développé par Consensys

Le restaking natif constitue la clé de voûte pour une grande majorité des primitives DeFi actuelles et à venir. Chez Linea, nous avons noué un partenariat stratégique avec le protocole Renzo, acteur pionnier sur la dimension « cross-chain », dans une optique de rendre ce mécanisme d'investissement plus inclusif. Cela est rendue possible grâce aux frais dérisoires ainsi qu'à la rapidité d'exécution des transactions traitées par notre machine virtuelle propriétaire compatible EVM.

En tant que nouvelle classe d'actifs blockchain, les Liquid Restaking Tokens (LRT) héritent de la composabilité du réseau Ethereum, tout comme les LST, avant eux. En ce sens, nous pensons que les synergies entre dApps fournissent ici une valeur exponentielle, et non additive, aux utilisateurs.

Par conséquent, notre rôle est d'assurer la meilleure distribution possible du ezETH, tout en offrant une panoplie d'opportunités de rendement sur le reste des LRT.

Renzo supporte le dépôt de l'ETH natif et des liquid staking tokens (LST) stETH, wBETH sur le mainnet. Seuls l'ETH natif ainsi que son équivalent « wrappé » ou emballé, le wETH, est accepté pour le restaking depuis les layer 2. Quant au ezETH, celui-ci dispose d'une liquidité globale satisfaisante et d'intégrations notables au sein de la DeFi : Morpho, Gearbox ou encore Mendi.

Renzo n'est pas seulement le protocole de liquid restaking à la croissance la plus rapide – de 0 à 1 milliard de dollars de TVL en 12 semaines (+ 232 % en glissement mensuel) –, mais aussi l'un des plus liquides grâce à une tri-pool Balancer de 70 millions de dollars, notamment composé de notre ezETH, qui a servi d'ancrage à des LRT concurrents dont le volume avoisine les 200 millions de dollars sur les 90 derniers jours.

Nous sommes fiers de voir notre LRT devenir pas-à-pas une couche de liquidité substantielle pour certaines activités DeFi émergeantes. Sa récente introduction sur des rollups déjà bien établis participe à cet engouement. En sachant que d'autres écosystèmes plus jeunes devraient suivre.

Parmi les soutiens du projet, nous retrouvons des fonds de capital risque (VC) familiers avec l'écosystème crypto à l'instar de Binance Labs, OKX Ventures, Maven 11 et SevenX.

La sécurité est au cœur de toutes les préoccupations chez Renzo. C'est pourquoi, les activités conduites sur EigenLayer reposent sur des acteurs institutionnels triés sur le volet comme P2P.org et Figment. En 2023, il n'y a pas eu un seul incident en matière de slashing relevé par ces 2 opérateurs de nœuds. Dans le cas inverse, une police d'assurance aurait malgré tout couvert les pertes subies.

Le fonctionnement schématique du « liquid restaking » par Renzo Protocol

Par ailleurs, Renzo a sécurisé un budget de 250 000 dollars visant à récompenser sous la forme de tokens USDC quiconque trouverait une faille critique (siphonnage et/ou gel des fonds, attaque DDoS, fuite de données personnelles, etc.) au niveau des smart contracts ou bien de l'application Web. Avant cela, l'architecture protocolaire de Renzo a fait l'objet d'un audit rigoureux du 13 au 29 novembre 2023 par la firme Halborn, spécialisée en cybersécurité blockchain.

Périodiquement, le xRenzoBridge se réfère au protocole de communication CCIP de Chainlink pour garantir la fiabilité du prix de l'ezETH. Au 21 mars, le taux d'échange est le suivant : 1 ETH = 0,99318 ezETH. Etant porteur de rendements, le LRT sera amené à s'apprécier avec le temps contre l'ETH.

Veuillez noter que si les utilisateurs de Renzo sont rendus éligibles à l'airdrop d'un AVS, ils recevront 100 % des recettes générées par leurs dépôts, selon la FAQ présente dans la documentation. Actuellement, le protocole prélève une commission de 10 % sur les récompenses liées à des activités de sécurisation (staking + restaking).

Comment Renzo déterminera-t-il les AVS à soutenir par ses opérateurs ?

Ce pouvoir sera d'abord octroyé aux utilisateurs du protocole via Snapshot. Ensuite, une gouvernance plus complète devrait prendre le relais.

Cela soulève des interrogations vis-à-vis de l'arrivée potentiellement imminente d'un token RENZO, d'autant que certains protocoles de liquid restaking ont déjà émis leur propre cryptomonnaie à la date de rédaction de cet article.

Les autres protocoles de liquid restaking

Du côté des autres protocoles de liquid restaking, Kelp DAO a adopté au début une approche diamétralement opposée de celle de ses concurrents en opérant comme un simple intermédiaire pour la gestion des dépôts. Autrement dit, les utilisateurs confiaient leurs Liquid Staking Tokens au protocole en amont de la réouverture des stratégies sur EigenLayer et Kelp DAO venait leur faciliter la tâche au moment venu, afin de les faire passer outre l’étape de la « gas war » : période où les enchères montent drastiquement pour inclure une transaction au sein des prochains blocs.

Le protocole Kelp DAO a été imaginé par la même équipe derrière StaderLabs qui est une plateforme de liquid staking émettrice du ETHx, collatéral pour lequel Kelp DAO attribue un boost de points à ses détenteurs.

Plus récemment, Puffer Finance s’est fait remarquer pour avoir développé « secure-signer » ainsi que « RAVe », les composants d’une technologie anti-slashing open source mise à disposition des validateurs. Au mois de mai 2023, ce bien public a été financé par le biais d’une subvention de la Fondation Ethereum, attestant du sérieux de la démarche. Sans compter que le projet a levé des fonds auprès du fondateur d’EigenLayer, Sreeram Kannan, et d’autres grands noms de l’industrie en août 2023. Puffer Finance ainsi que Renzo Protocol endossent respectivement les rôles du challenger et de l'outsider face à EtherFi : trois projets de LRT ayant franchi la barre symbolique du milliard de TVL ($).

Ces protocoles se livrent une bataille acharnée dans le but d’asseoir leur dominance. Tous promettent une redistribution au prorata temporis des « restaked points » obtenus par l’intermédiaire des dépôts de leurs utilisateurs sur EigenLayer. En parallèle, chacun d’entre eux mène sa propre campagne de points, faisant miroiter un potentiel airdrop à venir ainsi que des promesses de rendements juteux. Pourtant, la valeur des points, aussi bien ceux des protocoles de LRT que du projet EigenLayer, constitue la grande inconnue de cette équation. Les spéculations vont bon train.

Que vous soyez un restaker natif, liquide ou détenteur d’un LRT, nous recommandons quelques bonnes pratiques pour limiter les déconvenues :

- Identifier son profil en tant qu’investisseur ;

- Être conscient des risques économiques et techniques ;

- Effectuer des recherches préalables sur les AVS et étudier leur positionnement ;

- Sélectionner un opérateur aligné avec vos intérêts et convictions personnelles ;

- Surveiller les activités de votre opérateur sur une base récurrente (journalière, hebdomadaire ou mensuelle) ;

- Choisissez un LRT liquide dont le protocole a été audité et mis à l’épreuve par d’autres utilisateurs sur une période de temps suffisamment longue.

Dès lors que les AVS seront disponibles, nous vous conseillons également de prêter attention à l’historique de l’opérateur en cas de délégation directe. En revanche, si vous possédez des LRT, le risque est d’autant plus important étant donné que vous n’avez pas votre mot à dire sur le ou les opérateurs choisis. Un événement de slashing aurait pour conséquence d’entraîner la décote de l’actif concerné. Car chaque unité émise du LRT ne serait ainsi plus garantie par un ETH. Dans ces conditions, sachez que les pertes sont généralement mutualisées au niveau de la pool.

À la date du 21 mars 2023, EtherFi est de loin le protocole de Liquid Restaking avec le plus fort taux de pénétration. D’une part, cela s’explique par son positionnement précoce sur ce nouveau segment de marché. D’autre part, le développement des usages de son LRT, résultant de l’intégration à plusieurs partenaires de choix du monde la DeFi comme Curve ou Maverick.

Swell Network – dont le LST, swETH, fait partie du top 3 en termes de TVL sur EigenLayer – n’a pas longtemps caché ses intentions de rejoindre la « LRT race » avec la sortie du rswETH fin janvier. Ainsi, le protocole joue sur deux tableaux à la fois : celui du liquid staking et restaking.

Swell : le protocole de liquid restaking pour ETHPour suivre les évolutions de ce marché, nous vous invitons à consulter ce tableau de bord Dune.

Enfin, un protocole complémentaire à la narrative du liquid restaking, Pendle, tire lui aussi son épingle du jeu en proposant de la tokenisation ainsi que du trading de rendements sur les LRT. Le projet est parvenu à se faire un nom dans le monde de la finance décentralisée et figure parmi les grands gagnants du marché baissier de 2021-2022.

Pendle décompose le LRT en 2 jetons distincts : le Principal Token (YT) et le Yield Token (YT).

D’un côté, le token de base (PT) est réclamable pour un ratio de 1:1 à maturité. De l’autre, les rendements et points associés (EigenLayer + protocole de Liquid Restaking) au Yield Token sont perçus progressivement jusqu’à échéance, où celui-ci ne vaudra alors plus rien. Comme tout marché spéculatif, la valeur des actifs fluctue, selon l’offre et la demande. De plus, Pendle récupère des frais sur les rendements générés par les « Yield Tokens » et sur les « Principal Tokens » matures non réclamés.

💡Retrouvez notre analyse complète de Pendle Finance, le protocole de tokenisation de rendements DeFi

Sachez qu’il est également possible d’effectuer un apport de liquidités (LP) sur Pendle afin de percevoir une partie des revenus du protocole.

De cette façon, Pendle offre aux détenteurs de LRT :

- Une liquidité accrue ;

- Des stratégies de gestion du rendement ;

- Des rendements annualisés compétitifs ;

- Un multiplicateur/bonus de points.

Dans le futur, il est probable que certains LST se reconvertissent en LRT ou bien que les protocoles historiques de liquid staking proposent une offre de liquid restaking dédiée s'ajoutant à leurs autres services.

Cette pratique de « re-restaking » est loin d’être exempte de risques. En effet, le principe de composabilité, dont a hérité Ethereum à sa naissance et qui permet aux applications de se connecter librement les unes aux autres, peut entraîner des cascades de liquidations ou bien impliquer des hypothèses de confiance, parfois, préjudiciables.

AltLayer : le tout premier airdrop de l’écosystème AVS

Le 17 janvier 2024, AltLayer a annoncé avoir réalisé un snapshot de la blockchain en vue de la sortie de sa cryptomonnaie sur Binance, l’ALT. Sans grande surprise, les restakers présents sur EigenLayer ont été qualifiés pour toucher une partie de l’airdrop de tokens ALT.

Ceux se situant dans le haut du panier avec plus de 50 000 « restaked points » ont pu prétendre à une allocation de 6667 $ALT par compte. Quant au palier minimum, celui-ci était fixé à 700 points et permettait de réclamer jusqu’à 667 tokens $ALT.

Suite à cet évènement, la quantité d’ETH bloquée sur EigenLayer via le native restaking a connu une ascension fulgurante.

Vous trouverez ci-après les données relatives à la progression du native restaking :

| Dates d’observation | Native Restaking TVL ($ETH) | Nombre de validateurs |

| 28/10/23 | 41 568 | 1299 |

| 11/01/24 | 168 704 | 5 272 |

| 28/01/24 | 377 472 | 11 796 |

| 06/02/24 | 564 480 | 17 640 |

| 10/02/24 | 677 824 | 21 182 |

| 21/02/24 | 876 320 | 27 385 |

| 28/02/24 | 1 037 248 | 32 414 |

| 14/03/24 | 1 380 992 | 43 156 |

| 21/03/24 | 1 683 040 | 52 595 |

Depuis son lancement, le protocole affiche une croissance insolente de sa TVL rythmée par le relèvement des plafonds et l’appréciation du prix de l’ETH. Au 21 mars 2024, EigenLayer a brillamment tenu son pari d’attirer en masse les capitaux avec une TVL avoisinant les 12 milliards de dollars et les 3,4 millions d’unités d’ETH, soit plus de 10 % des ETH placés en staking.

On peut en conclure que le marché perçoit un potentiel de gains conséquent dans le développement d’EigenLayer et notamment du marché des AVS. Autrement dit, cet airdrop est le premier d’une longue série. Même si une désillusion de la part des investisseurs pourrait survenir dès lors que les rendements réels verront le jour sur la plateforme.

Au-delà de l’aspect spéculatif, décortiquons brièvement la proposition de valeur du projet AltLayer.

Qu’est-ce que Altlayer ?

AltLayer croit en un monde où les rollups deviennent le standard d’infrastructure pour accueillir sans cesse de nouvelles applications blockchain.

Dans cette perspective, Altlayer est un protocole ouvert et décentralisé conçu pour faciliter le lancement de rollups natifs et restaked grâce aux normes technologiques utilisées par ces derniers, couplé au mécanisme de restaking pour l’amorçage du réseau de confiance. AltLayer intègre par défaut EigenDA comme solution de disponibilité pour les données.

À ce sujet, les restaked rollups se concentrent sur la résolution de 5 problèmes clés :

- L’aspect décentralisation ;

- La sécurité

- L’interopérabilité ;

- Une expérience optimale pour les utilisateurs ;

- La finalité rapide des transactions.

Pour ce faire, AltLayer introduit 3 AVS utilisables séparément ou en simultanés :

- VITAL – La vérification décentralisée de l'état des rollups ;

- MACH – La rapidité de finalité ;

- SQUAD – La décentralisation du séquenceur.

Chacun d’entre eux est pensé pour fonctionner avec n'importe quelle stack de rollup et selon un modèle de dual staking : le token $ALT et une forme d’ETH restaké. Cette configuration permet de se prémunir contre la volatilité du token nouvellement émis et faiblement capitalisé qui ferait diminuer la sécurité économique de l’AVS, par effet de vases communicants. Les deux communautés de stakers doivent ainsi se partager les récompenses perçues ou/et émissions de tokens. La gouvernance de l’AVS peut choisir à tout moment d’ajuster le poids de chaque token composant son système de vote.

Enfin, le modèle de double quorum offre 2 avantages selon EigenLayer :

- La sécurité fournie par le meilleur des deux ;

- Tandis que le caractère « liveness » - garantie qu’un consensus soit rapidement trouvé – se calque sur le pire des deux quorums – nombre de votes requis pour délibérer.

Notez que Swell et GM Network planifient d'ores-et-déjà le lancement de leurs "Restaked Rollups" respectifs.

Quels sont les risques d’EigenLayer et du restaking ?

Dans un article paru en mai 2023, Vitalik Buterin, cofondateur d’Ethereum, nous met en garde contre les risques associés à l’utilisation d’une partie significative des validateurs et du consensus social à d’autres fins que la sécurisation du réseau Ethereum. La principale raison relève du fait que cela pourrait, entre autres, porter atteinte à la neutralité du protocole.

En l’état actuel des choses, les contrats d’EigenLayer peuvent être mis à jour de manière discrétionnaire à tout instant. Il existe également un risque que les fonds soient momentanément gelés sur le protocole lors de situations d’urgence.

La dominance du stETH sur EigenLayer fait également beaucoup débat. Si ce LST venait à être réutilisé pour la sécurisation de nombreux AVS, cela aura pour effet néfaste de créer un point névralgique et d’augmenter les probabilités qu’un cygne noir apparaisse, en cas de défaut d’un nœud opérateur de LidoDAO sur la Beacon Chain, par exemple.

Comparatif LST vs. LRT