Stablecoins, euro numérique – Le gouverneur de la Banque de France fixe le cap

Emmanuel Moulin, nouveau gouverneur de la Banque de France, a livré sa vision sur les cryptos lors de VivaTech ce 19 juin 2026. Stablecoins dollar, euro numérique, tokenisation : le banquier central veut « façonner l’innovation plutôt que l’absorber » et alerte sur les risques de souveraineté monétaire pour l’Europe.

le 20 juin 2026 à 15:48.

5 minutes de lecture

Le gouverneur agite le risque de « dollarisation numérique »

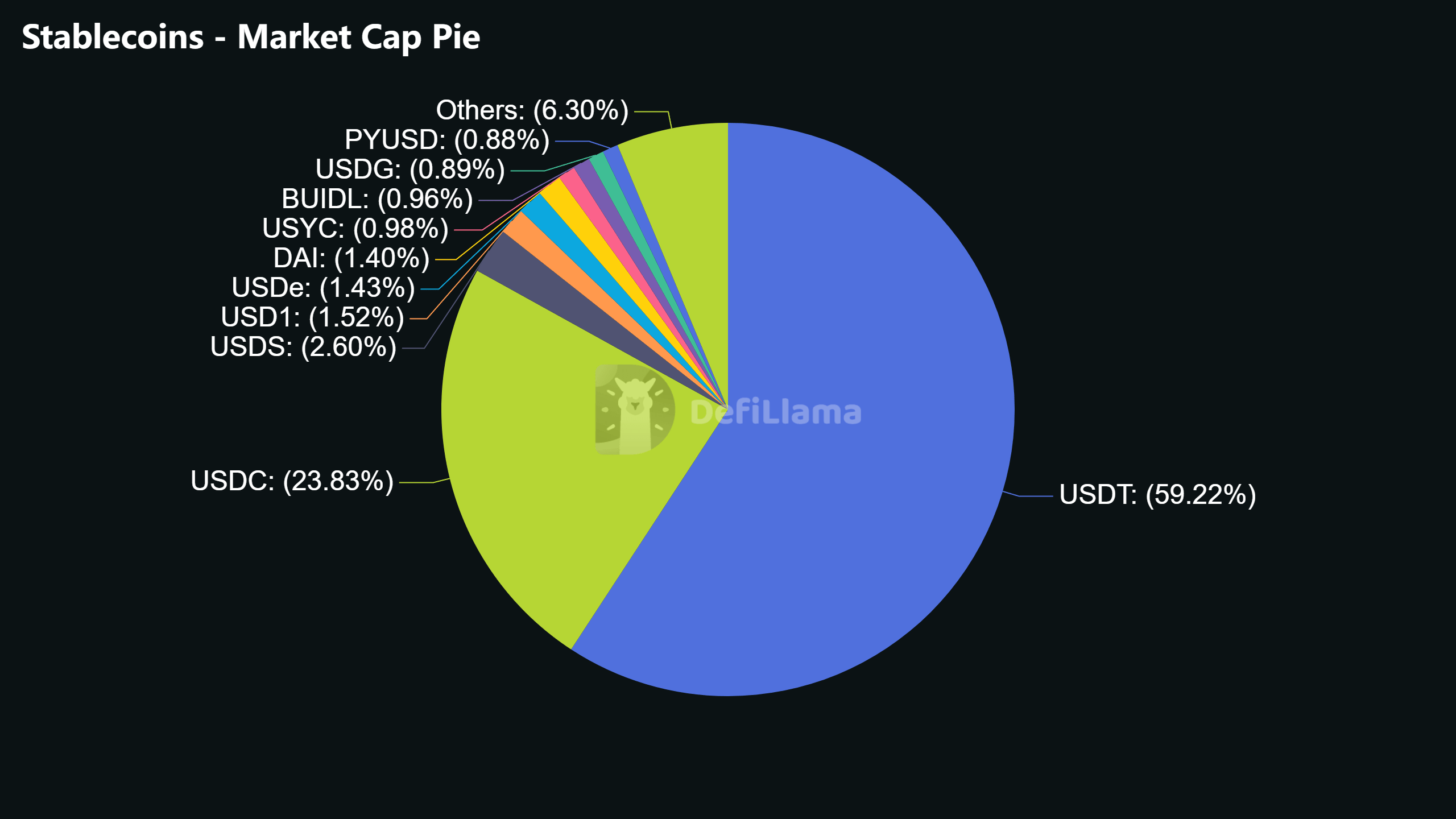

Invité à VivaTech le 19 juin 2026, Emmanuel Moulin a consacré une part centrale de son discours aux stablecoins, ces crypto-actifs adossés à une monnaie fiat. Le nouveau gouverneur de la Banque de France a rappelé que leur capitalisation cumulée, inférieure à 5 milliards de dollars en 2019, atteint désormais 300 milliards de dollars en 2026.

Le problème est que les stablecoins adossés au dollar représentent 99 % de cette capitalisation. Emmanuel Moulin évoque un « risque sérieux de dollarisation numérique et de privatisation de la monnaie », d’autant que ces actifs sont « fortement promus par l’administration américaine ». Le gouverneur pointe aussi des risques pour la stabilité financière, la lutte contre le blanchiment et la transmission de la politique monétaire. Un discours dans la droite ligne de celui tenu par la Banque centrale européenne (BCE) ces derniers mois.

Le gouverneur illustre cette dépendance américaine par un constat chiffré. Sur la base des données de 2022, les systèmes de paiement par carte internationaux représentaient environ 61 % des paiements par carte dans la zone euro, et 13 pays de la zone s’appuyaient entièrement sur eux. Des parts de marché restées relativement stables ces dernières années, qui nourrissent la crainte d’une Europe captive d’acteurs non européens, qu’il s’agisse des réseaux de cartes ou des portefeuilles numériques. Pour Emmanuel Moulin, ces infrastructures concentrent désormais des enjeux de souveraineté majeurs, car elles véhiculent de la valeur stratégique, des données et des standards.

👉 Top 5 des stablecoins adossés à l'euro

Ouvrir un PEA chez XTB en quelques minutes et profiter de 0 % de commissionEuro numérique et MNBC de gros, le calendrier se précise

Face à cette poussée des stablecoins dollar, Emmanuel Moulin défend la riposte européenne. L’Eurosystème prépare un « billet numérique » (monnaie numérique de banque centrale) destiné au grand public, validé à l’unanimité par le Conseil de l’UE en décembre 2025. En cas d'une majorité de « pour » au vote prévu le 23 juin au Parlement européen sur la mise en place de l'euro numérique, un pilote est prévu dès 2027 pour un lancement potentiel de l’euro numérique en 2029.

Côté interbancaire, deux projets de monnaie numérique de banque centrale (MNBC) de gros avancent en parallèle. Pontes doit livrer dès le troisième trimestre 2026 une première version permettant aux intermédiaires financiers de régler des transactions sur des registres distribués (DLT) en monnaie de banque centrale. Premier cas d’usage attendu d’ici fin 2026 avec le projet Pythagore, qui vise à tokeniser le marché des NEU CP, plus grand marché de dette à court terme en euros de l’UE.

Le projet Appia, plus prospectif, doit livrer d’ici 2028 un schéma directeur pour les marchés financiers tokenisés européens.

Le projet d’euro numérique a démarré dès juillet 2021 avec une phase d’enquête, prolongée par une phase de préparation entamée en 2023, avant que le Conseil des gouverneurs de la BCE ne donne le 29 octobre 2025 son feu vert à une nouvelle phase opérationnelle. La BCE elle-même conditionne explicitement l’horizon 2029 à l’adoption du cadre réglementaire par les co-législateurs européens d’ici fin 2026.

Or, les discussions au Parlement européen et au Conseil butent encore sur des points structurants comme le plafond de détention, fixé à 3 000 euros par la BCE mais que les banques voudraient ramener plus bas. Le secteur bancaire européen, qui craint une fuite des dépôts et un assèchement du crédit, mène depuis plusieurs années un lobbying intense pour limiter la portée du projet. Autant de variables qui pourraient encore décaler la première émission au-delà de 2029.

MiCA : Un cadre jugé insuffisant face aux stablecoins

Le gouverneur reconnaît que l’Europe « ne part pas de zéro » avec le règlement MiCA, première grande juridiction à encadrer les crypto-actifs. Mais il estime que ce cadre « doit désormais être renforcé », car il « ne traite que partiellement les risques liés à une adoption rapide des stablecoins émis par des acteurs non bancaires et non européens ».

Emmanuel Moulin appelle à mieux réguler les stablecoins non libellés en euros utilisés pour les paiements du quotidien, ainsi que les modèles multi-émetteurs où un même stablecoin est émis à la fois dans et hors de l’UE. Il plaide enfin pour une supervision européenne renforcée, afin d’éviter que les entreprises ne choisissent la juridiction la plus accommodante.

Le gouverneur détaille précisément ce qu’il attend des acteurs bancaires.

Les dépôts bancaires doivent également entrer dans le monde numérique, via des dépôts tokenisés et des formes réglementées de monnaie de banque commerciale en euros.

L’offre attendue repose sur trois briques complémentaires : des dépôts bancaires tokenisés, des stablecoins adossés à l’euro émis par des banques et les infrastructures de paiement permettant la compensation multilatérale de ces jetons de monnaie de banque commerciale, le tout articulé avec la future MNBC.

Emmanuel Moulin précise que la Banque de France et l’Eurosystème entendent agir comme « catalyseurs », sans se substituer aux institutions financières, afin de soutenir un développement « rapide et coordonné » de cette offre.

👉 Sur le même sujet – L’AMF et la Banque de France créent un groupe stratégique dédié à la tokenisation de la finance

Pour son premier grand rendez-vous public sur les sujets crypto, Emmanuel Moulin confirme donc la ligne tracée par son prédécesseur François Villeroy de Galhau et par la BCE : ouverture à la tokenisation, mais fermeté face aux stablecoins dollar.

Reste une question de fond : pourquoi aucun stablecoin euro n’a-t-il émergé à l’échelle des géants du dollar ? MiCA autorise les émetteurs à investir la majeure partie de leurs fonds dans des actifs liquides. Cependant le règlement impose qu’au moins 30 % des fonds restent déposés en banque, un plancher porté à 60 % pour les émetteurs jugés « significatifs ». Une exigence sans équivalent aux États-Unis, où la loi n’impose aucun plancher de dépôts et laisse les émetteurs libres de tout placer en bons du Trésor. Mais ces fonds déposés en banque sont certainement rémunérés et ne doivent peser qu’à la marge sur le rendement.

MiCA interdit aux émetteurs de reverser le moindre intérêt aux détenteurs. Une contrainte que partage le cadre américain depuis le GENIUS Act, fermant la porte aux modèles de stablecoins rémunérés qui est contourné via des intermédiaires comme Coinbase et qui a déclenché la fureur des banques. Enfin, les taux courts en euro sont structurellement bien inférieurs aux taux du dollar. A modèle équivalent, une réserve adossée à l’euro rapporte nettement moins que son homologue placée en bons du Trésor américain.

Téléchargez Revolut pour investir dans la crypto et recevoir un bonus de 20 €Sources : Banque de France, BCE, Sénat

La Newsletter crypto n°1 🍞

Recevez un récapitulatif de l'actualité crypto chaque jour par mail 👌

Certains contenus ou liens dans cet article peuvent être de la publicité ou de l'affiliation. L'investissement dans les actifs numériques présente un risque de perte en capital totale ou partielle. Les performances passées ne préjugent pas des performances futures. N'investissez que ce que vous êtes prêts à perdre.

Passionné des technologies je rédige des articles à propos du numérique et des crypto-monnaies pour plusieurs journaux en ligne.

Alex Griset

53 articles

Le soucis est qu'il n'écoute pas la demande : un ou deux développement de gros stablecoin euro, autant accessible que l'USDT et L'USDC d'aujourd'hui.

L'euro numérique c'est de l'hyper contrôle, mais pourquoi ? encore plus de contrôle et de taxes ??

(Qu'ils aillent se faire bourrer avec leur projet !)