L'avenir du commerce par agents IA est on-chain mais les régulateurs ne sont pas prêts : « Un nouveau statut est nécessaire »

Entre avril 2025 et mai 2026, le volume de transaction on-chain orchestré par des agents IA s’élève à 73 millions de dollars, selon un rapport de Keyrock. En 2030, McKinsey estime que le commerce agentique pourrait peser entre 3 000 et 5 000 milliards de dollars. Et si les investissements technologiques vont bon train, le plus gros défi à l’essor des paiements machine à-machine est juridique.

Modifié le 23 juin 2026.

6 minutes de lecture

Qu’est-ce que le commerce agentique ?

Le 21 janvier 2025, Luna Virtuals et Byte, deux agents IA déployés sur Base, ont collaboré pour faire livrer une pizza à Jesse Pollak, le fondateur de Base. Cette transaction gérée en autonomie par les deux entités a posé les bases du commerce agentique, un écosystème dans lequel des agents sont capables de communiquer, d’interagir et d’exécuter des tâches plus ou moins complexes en autonomie. Mais de quoi parle-t-on ?

Google définit un agent IA comme un système logiciel qui utilise l’IA pour atteindre des objectifs et effectuer des tâches au nom des utilisateurs. A la différence du bot, qui se contente d’automatiser des tâches ou des conversations simples, ou de l’assistant IA, qui aide les utilisateurs à accomplir des tâches, l’agent IA est capable d’exécuter de manière autonome et proactive des actions plus complexes. Il est notamment caractérisé par sa capacité à s’exécuter en plusieurs étapes, à apprendre et à s’adapter.

Mais avant de confier nos achats à l’intelligence artificielle et faire évoluer le commerce en ligne tel que nous le connaissons, encore faut-il bâtir l’infrastructure technologique adaptée. Et si l’idée peut paraître futuriste, voire fictive, son potentiel semble déjà pris très au sérieux par les acteurs des paiements et des cryptomonnaies. La démonstration de Luna Virtuals et Byte n’a pas tardé à donner naissance à une vague d’agents IA dans le web3.

Entre avril 2025 et mai 2026, le volume de transaction on-chain orchestré par des agents IA s’élève à 73 millions de dollars, selon un rapport de Keyrock. Bien loin des volumes de transaction de la finance traditionnelle - Visa traite à elle seule 14,5 billions de dollars par an - ce chiffre révèle toutefois un usage émergent en plein essor.

💡 Comment investir dans l’intelligence artificielle ? Notre sélection des meilleures actions

50 € en BTC offerts pour un dépôt de 100 € sur Bybit EU176 millions de transactions gérées par des agents IA en 12 mois

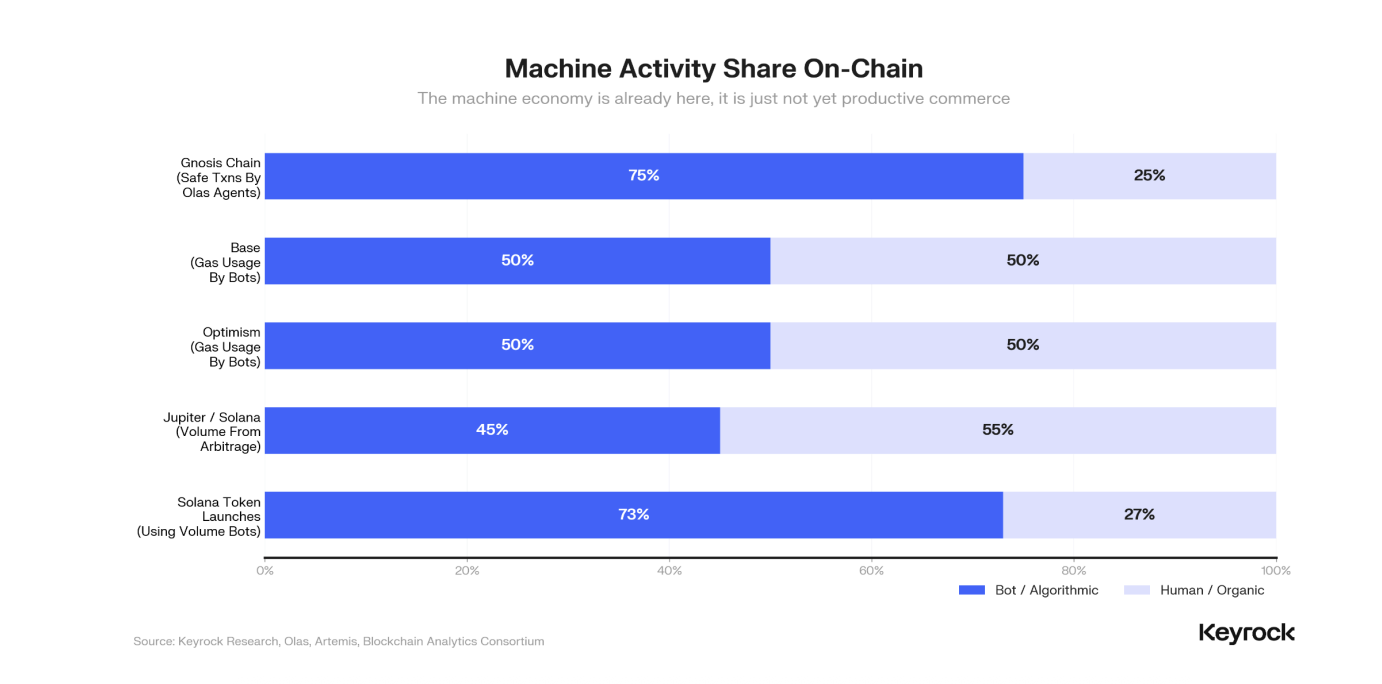

Le rapport indique, qu’au premier trimestre 2026, plus de 104 000 agents étaient enregistrés dans au moins 15 registres, comme Olas sur Safe, et annuaires tels que Virtuals ou Agentverse. Au cours des 12 derniers mois, ces machines ont piloté environ 176 millions de transactions.

Plus frappant encore, 37 % de toutes les transactions Safe sur la Gnosis Chain ont été effectuées par des agents IA via le réseau Olas, ce pourcentage dépassant même les 75 % lors des jours de pointe. Keyrock révèle également que le montant moyen des transactions gérées par des agents IA s’élève à 0,31$.

Ce chiffre en apparence anodin illustre à quel point l’écosystème crypto est parfaitement conçu pour gérer ces micro-transactions, contrairement aux réseaux traditionnels. Un agent qui paie trois centimes pour un appel à une API météo n’a aucun intérêt de passer par Visa et régler 30 centimes de frais de transaction lorsque des layers 2 (L2) facturent en moyenne 0,0001$ pour des transactions en stablecoins. A cela s’ajoute le fait que le secteur est familier avec le concept de l’automatisation. Keyrock rappelle par exemple que 40 à 50 % du volume du DEX Jupiter (plateforme d’échange décentralisée) provient d'un arbitrage purement algorithmique sur Solana.

👉 Crypto et IA : les 10 meilleures cryptomonnaies de l’intelligence artificielle à suivre en 2026

8 milliards de dollars d’investissement au profit des agents IA

Avec plus de 8 milliards de dollars injectés dans des opérations de fusion-acquisition au cours des 12 derniers mois, Coinbase, Stripe, Google, Visa ou encore American Express investissent massivement pour mettre sur pied les systèmes de paiement machine-à-machine. De quoi faire émerger les standards technologiques d’un marché en devenir dont les analystes estiment la valorisation à plusieurs milliers de milliards de dollars, dès 2030.

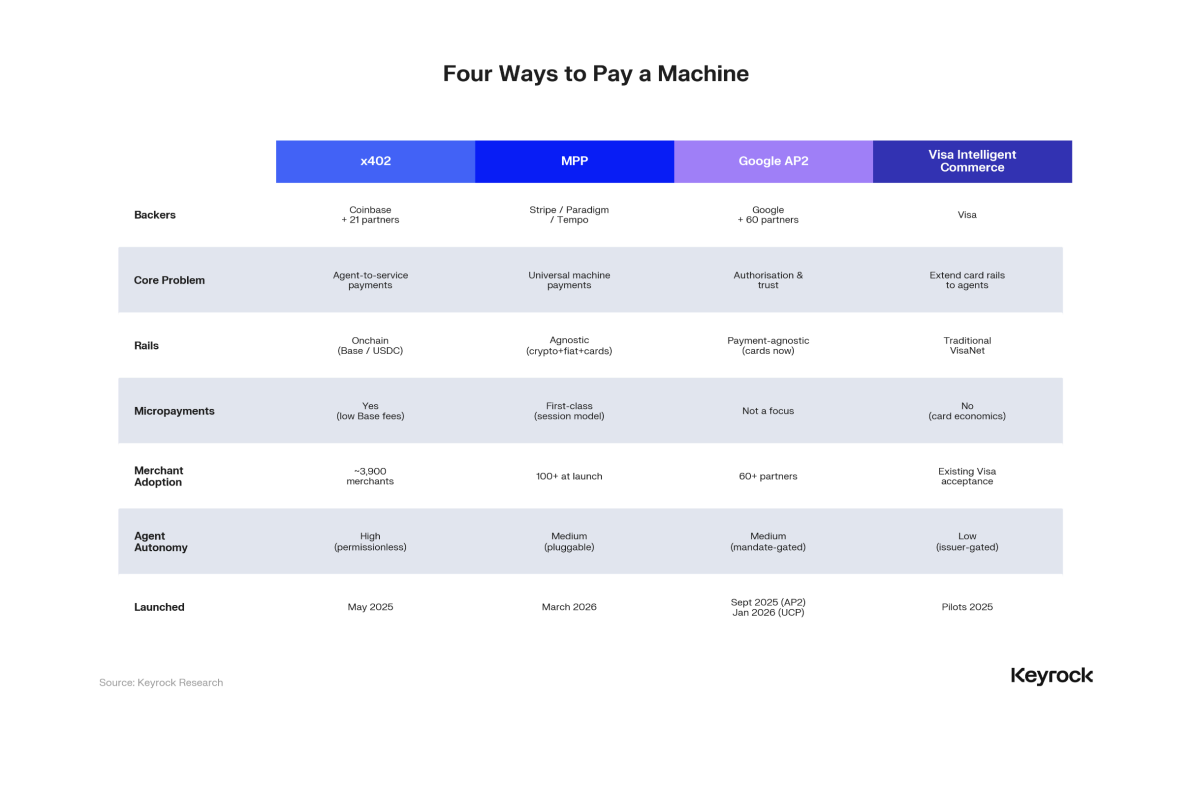

L’initiative x402 portée Coinbase permet par exemple de transformer un wallet en clé API universelle, le Machine Payment Protocol (MPP) de Stripe et Tempo fait tomber les barrières entre les paiements par carte, en cryptomonnaies ou via le Lightning Network grâce à un flux HTTP unique. Mastercard, PayPal, American Express, Coinbase, Shopify ou encore Walmart font partie des 60 partenaires du protocole Agent Payment Protocol (AP2) de Google.

👉 Tout comprendre au protocole x402 de Coinbase

Ce projet met en place des mandats, utilisant des signatures cryptographiques, pour permettre à l’utilisateur de déléguer en toute sécurité une autorisation de dépense à l’agent IA. Deux choix s’offrent alors à l’utilisateur qui peut approuver en temps réel le panier constitué par l’agent ou signer un « mandat d’intention », une forme de procuration qui permet à l’agent IA d’utiliser les fonds de manière autonome. Auquel cas, l’utilisateur spécifie au préalable les limites de prix, la période et les conditions d’utilisation des fonds confiés au système. En janvier 2026, Google a également dévoilé l’Universal Commerce Protocol (UCP), un standard ouvert qui facilite la découverte de produits marchands par les agents IA.

Pour Ben Harvey, analyste Keyrock et auteur du rapport, la multiplication de protocoles et normes techniques n’est pas sans rappeler l’émergence de l’ère Internet. Comme à l’époque, l’acteur qui tirera son épingle du jeu sur le commerce agentique sera celui capable de gérer l’ensemble de la chaîne de valeur. L’infrastructure de règlement, la gestion des portefeuilles et des clés, la couche de routage, les protocoles de paiement, la gouvernance ainsi que les applications.

Le rapport identifie au total 6 couches dans la pile technologique nécessaire au développement des paiements machine-à- machine. Et avec 5 couches sur 6 déjà adressées par leur solution respective, Coinbase et Stripe se placent déjà en pole position. Circle couvre quatre couches, tandis que Google et Visa, malgré leur envergure, n’en couvrent respectivement que deux et une, toujours selon Keyrock.

Mais comme le souligne l’analyste, la plupart des protocoles développés par les acteurs cités sont complémentaires. Cette approche collaborative souligne la place cruciale du paiement automatisé dans l’écosystème des agents IA.

Découvrir comment bien investir dans Bitcoin (et protéger son épargne) avec la méthode StratègePour quels services les agents IA gèrent-ils des transactions ?

Mais ce n’est pas demain la veille que les agents IA gèreront vos achats sur Amazon. Actuellement, le trading, l’analyse de marché ou la production de contenu sont les trois cas d’usage pour lesquels des agents IA effectuent des transactions de manière autonome. L’exemple de Nansen qui, en plus de ses formules d’abonnement, facture désormais 0,01$ lorsqu’un agent IA demande un accès à ses données, illustre l’opportunité pour les marchands de développer de nouveaux modèles économiques.

Une monétisation qui n’implique aucun coût d’acquisition, ne nécessite pas la mise en place d’un service client et permet des paiements instantané. BCG estime à 1,5 milliard de dollars le marché du commerce agentique d’ici 2030. A condition qu’un cadre commun définisse au préalable le statut de ces agents autonomes.

« Le problème de fond est structurel : il tient à l’absence de personnalité agissante reconnue pour l’agent. Tant que ce nœud n’est pas tranché, on colmatera des brèches sans jamais étanchéifier le système », alerte Thibault Verbiest, avocat (Ausia.co) et co-fondateur de l’Institut Arkemia.org. Dans le cas d’un achat erroné réalisé par un agent IA, est-ce au fournisseur du modèle, au développeur de l’agent ou encore à l’utilisateur d’en assumer la responsabilité légale ?

« Il faut inventer le statut de l’agent IA »

En faisant porter la responsabilité totale à l’entreprise qui déploie l’agent IA, le texte de l’autorité britannique de la concurrence et des marchés (CMA) de mars 2026, se veut simple et dissuasif. Au

risque de décourager l’innovation dans le domaine.

Il faudra nécessairement articuler cette responsabilité du déployeur avec celle du fournisseur de modèle fondamental, selon une logique de responsabilité en cascade que l’AI Act esquisse sans pleinement résoudre.

Entré en vigueur en août 2024 en Europe, l’AI Act se contente de classer les systèmes IA en fonction de leur niveau de risque mais ne propose pas de logique de régulation de l’agentivité.

Et si l’UETA §10(b) pose le principe de la protection de l’utilisateur contre l’erreur non corrigible outre-Atlantique, l’avocat appelle à aller plus loin. « L’essor du commerce agentique appelle une réflexion fondatrice sur la personnalité juridique, la traçabilité des actes autonomes et la distribution des responsabilités dans des chaînes d’agents. Le droit a su inventer la personne morale, la lettre de change, le contrat électronique. Il lui faut maintenant inventer le statut de l’agent », conclut Thibault Verbiest.

Au-delà des questions juridiques et de la notion de confiance qui joueront un rôle décisif dans l’essor du commerce agentique, le rapport identifie les problématiques de gouvernance appliquées.

Ouvrir un PEA chez Trade Republic en quelques minutesSource : Keyrock

La Newsletter crypto n°1 🍞

Recevez un récapitulatif de l'actualité crypto chaque jour par mail 👌

Certains contenus ou liens dans cet article peuvent être de la publicité ou de l'affiliation. L'investissement dans les actifs numériques présente un risque de perte en capital totale ou partielle. Les performances passées ne préjugent pas des performances futures. N'investissez que ce que vous êtes prêts à perdre.

Journaliste indépendant, Hugo Pellegrin couvre les mutations de l'économie numérique, de l'intelligence artificielle à l’institutionnalisation des crypto-actifs. Convaincu que ces innovations redessinent les équilibres économiques et sociétaux, il met sa plume au service de Cryptoast pour aider décideurs et citoyens à comprendre les transformations à l’œuvre.

Hugo Pellegrin

1 articles