Analyse on-chain du Bitcoin (BTC) – Le Bitcoin est-il surévalué ?

Comment évaluer la juste valeur d'un actif ? Chacun peut y aller de son avis, mais il existe plusieurs méthodes permettant de trancher la question de façon qualitative et quantitative. L'analyse on-chain ouvre la voie vers de nouveaux modèles de valorisation du Bitcoin (BTC).

Modifié le 25 janvier 2022.

7 minutes de lecture

Acheter Bitcoin (BTC)

Publicité Kraken

Le Bitcoin sous le support des 40 000 dollars

Le Bitcoin (BTC) s'aventure sous le point bas établi il y a deux semaines. Poursuivant son évolution sous la 21eMA après 67 jours de correction, le cours du bitcoin casse son support et courtise les 38 000 dollars.

Testé positivement à de multiples occasions, ce niveau représentait jusqu'alors un véritable obstacle pour les vendeurs qui semblent avoir finalement provoqué la liquidation de nombreuses positions de type long cette nuit avant la fin de l'expiration des contrats à options aujourd'hui.

Graphique journalier du cours du bitcoin

Bien que la peur puisse s'installer dans les esprits, il reste prudent de conserver notre sang-froid et d'observer le marché posément. Si le cours du BTC chute, nous pouvons supposer légitimement que ce soit parce que le marché valorise son prix à la baisse. Mais qu'en est-il réellement ?

En évaluant deux modèles de valorisation du marché, tentons aujourd’hui de répondre à la question suivante : le cours du bitcoin est-il surévalué ou sous-évalué ?

👉 Retrouvez les métriques présentées dans cette analyse sur le tableau de bord on-chain de Cryptoast

Valorisation marchande du bitcoin

Commençons cette analyse en revenant brièvement sur les notions de capitalisation de marché (mCap) et de capitalisation réalisée (rCap).

Traditionnellement, la capitalisation boursière est une formule définissant la valeur totale d'une société. Appliquée à une cryptomonnaie, cette valeur est calculée en multipliant le prix d'un jeton par le nombre total de jetons en circulation.

La capitalisation réalisée est quant à elle une variante de la mCap permettant de mieux mesurer la valeur d’actifs distribués.

Alors que la mCap suppose implicitement que tous les jetons sont actifs, le fait est que de nombreux BTC sont illiquides et dormants.

La rCap permet alors de mesurer une valeur plus authentique de l'actif et détermine par la même occasion le coût de base global du marché.

Elle est calculée en multipliant le prix des jetons au moment de leur dépense (création du dernier UTxO) par le nombre total de jetons en circulation.

Comme illustrée ci-après, la relation entre la mCap et la rCap nous fournit des informations simples, mais d’une grande clarté quant à la valorisation du marché du bitcoin à un instant t.

Graphique de la capitalisation boursière & réalisée du bitcoin

En effet, bien que la mCap soit supérieure au coût de base du marché par essence (signe d’un marché en expansion), il existe de rares périodes durant lesquelles la valeur du marché est inférieure à la valeur réalisée.

Occurrent lors de grandes capitulations, ces périodes sont reconnaissables au fait que la mCap plonge sous la rCap, indiquant une sous-évaluation globale du marché, entraînant un état de rentabilité négative et donc une excellente opportunité d’achat.

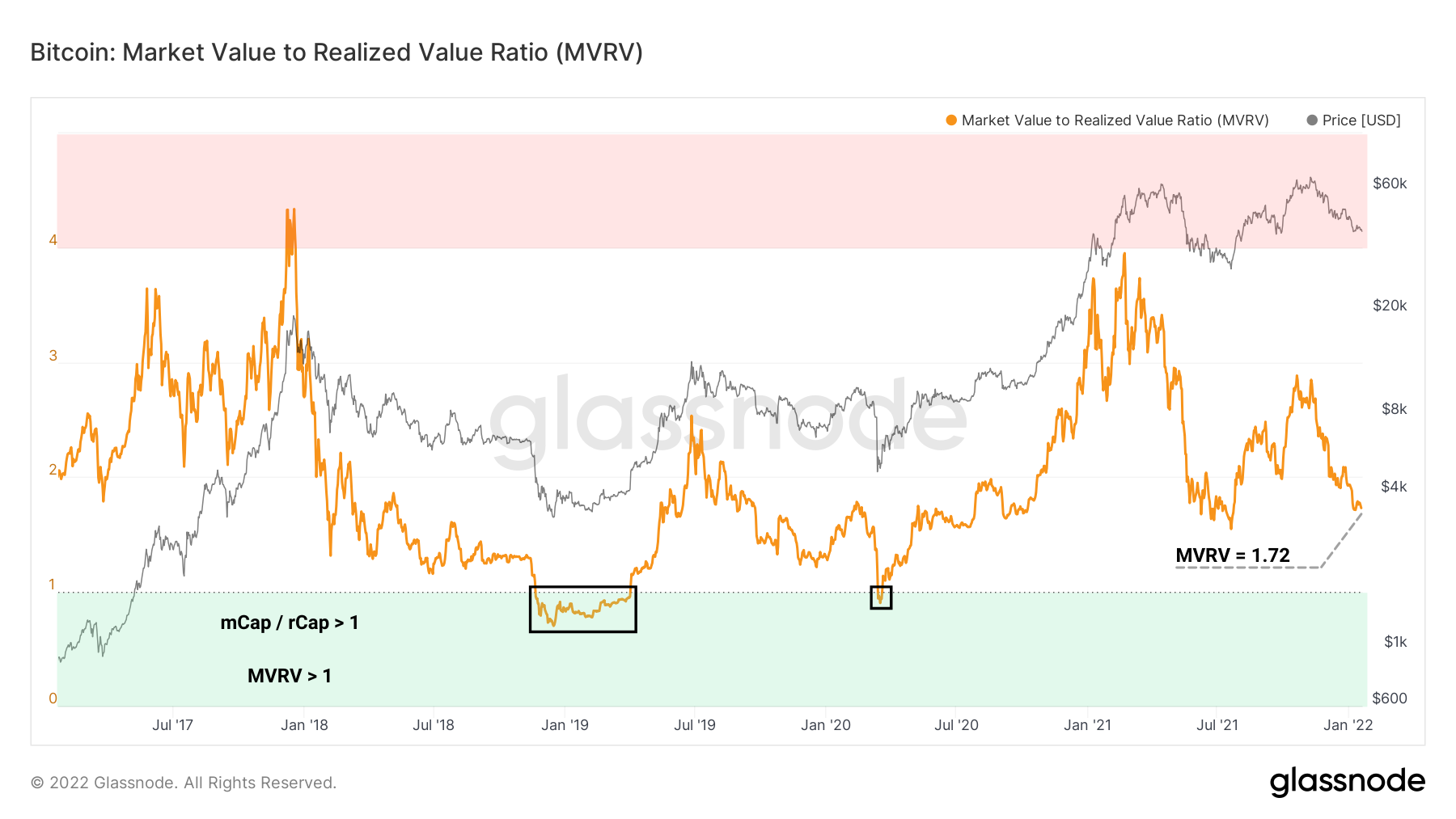

Il devient alors pertinent de mesurer l’écart présent entre ces deux données afin d’étudier l’état de valorisation du marché dans son ensemble. C’est alors que le ratio MVRV entre en jeu.

Cette métrique, obtenue en divisant la mCap par la rCap est utilisée pour savoir si la valeur du bitcoin est supérieure ou inférieure à son coût de base, permettant d'identifier les sommets et les creux générationnels du marché.

Graphique du ratio MVRV du bitcoin

Nous retrouvons ici les évènements de sous-évaluation de janvier 2019 et de mars 2020 aux moments où le ratio imprime une valeur inférieure à 1, signe que la rCap dépasse la mCap.

Indicateur très prisé des investisseurs sur le long terme, il signale que la valeur du marché est actuellement 1,72 fois supérieure à son coût de base.

Stricto sensu, certains pourraient déclarer que le marché est surévalué, ce qui n’est pas une erreur en soi.

Cependant, compte tenu de ses variations historiques, le marché semble actuellement moins surévalué qu’au début de l’année 2021.

? Retrouvez notre lexique de l'analyse on-chain

Achetez des cryptos facilement avec eToroLe point de vue des LTH et des STH

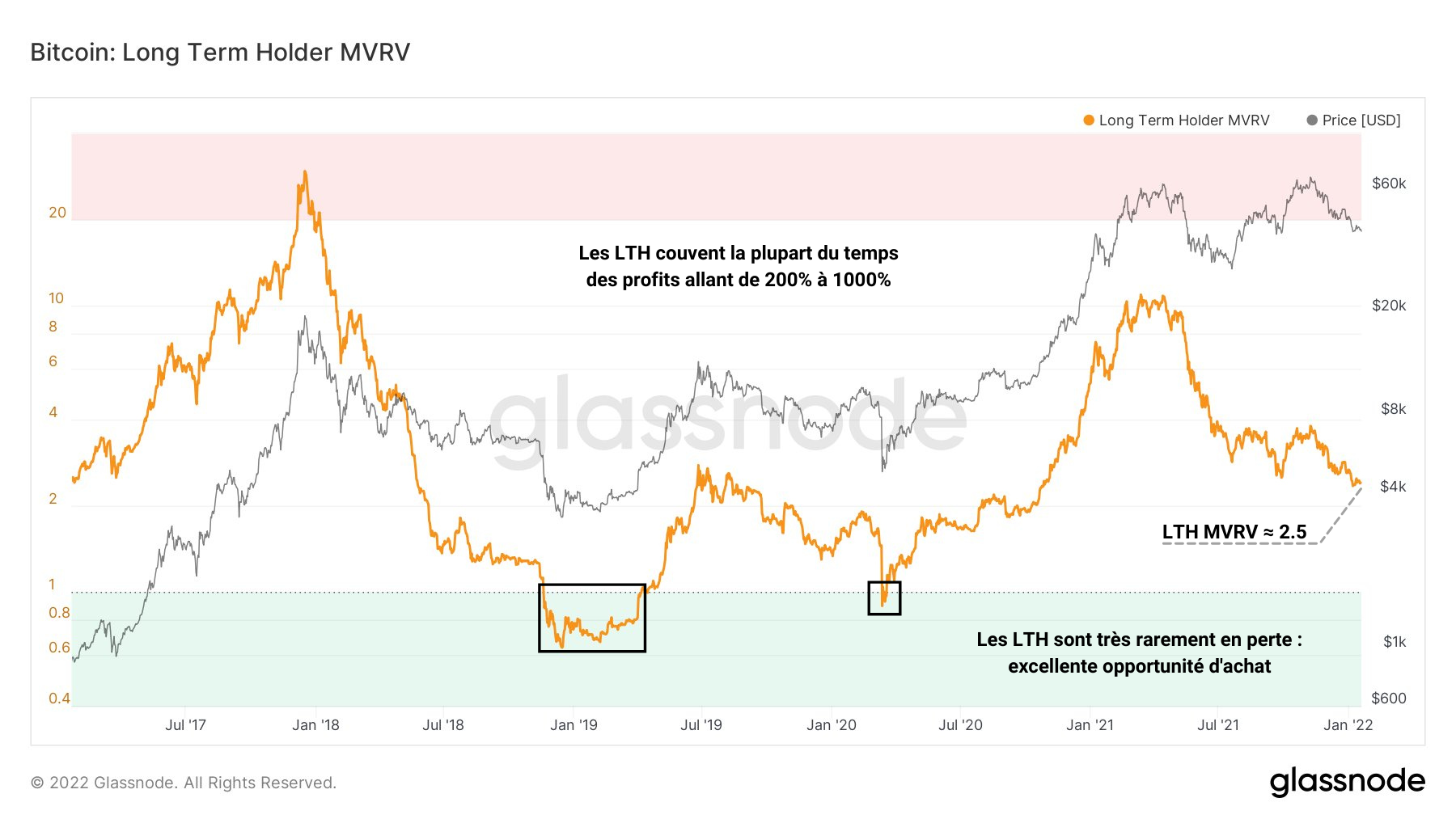

Poussons plus loin notre étude grâce aux contributions de SwellCycle et observons maintenant les ratios MVRV relatifs aux deux cohortes que nous évoquons souvent : les LTH et les STH.

Graphique du ratio LTH MVRV du bitcoin

Concernant les LTH, on remarque d’après les valeurs hautes du LTH MVRV que ces entités conservent souvent de très importants gains latents, de l’ordre de 200% à plus de 1000%.

Actuellement, le coût de base de LTH est 2,5 fois moins élevé que le coût de base global du marché et se situe aux alentours des 9 700 dollars.

Du point de vue de ces investisseurs sur le long terme, le marché ne semble pas excessivement surévalué et se trouve proche des niveaux de valorisation du début de l’année 2021.

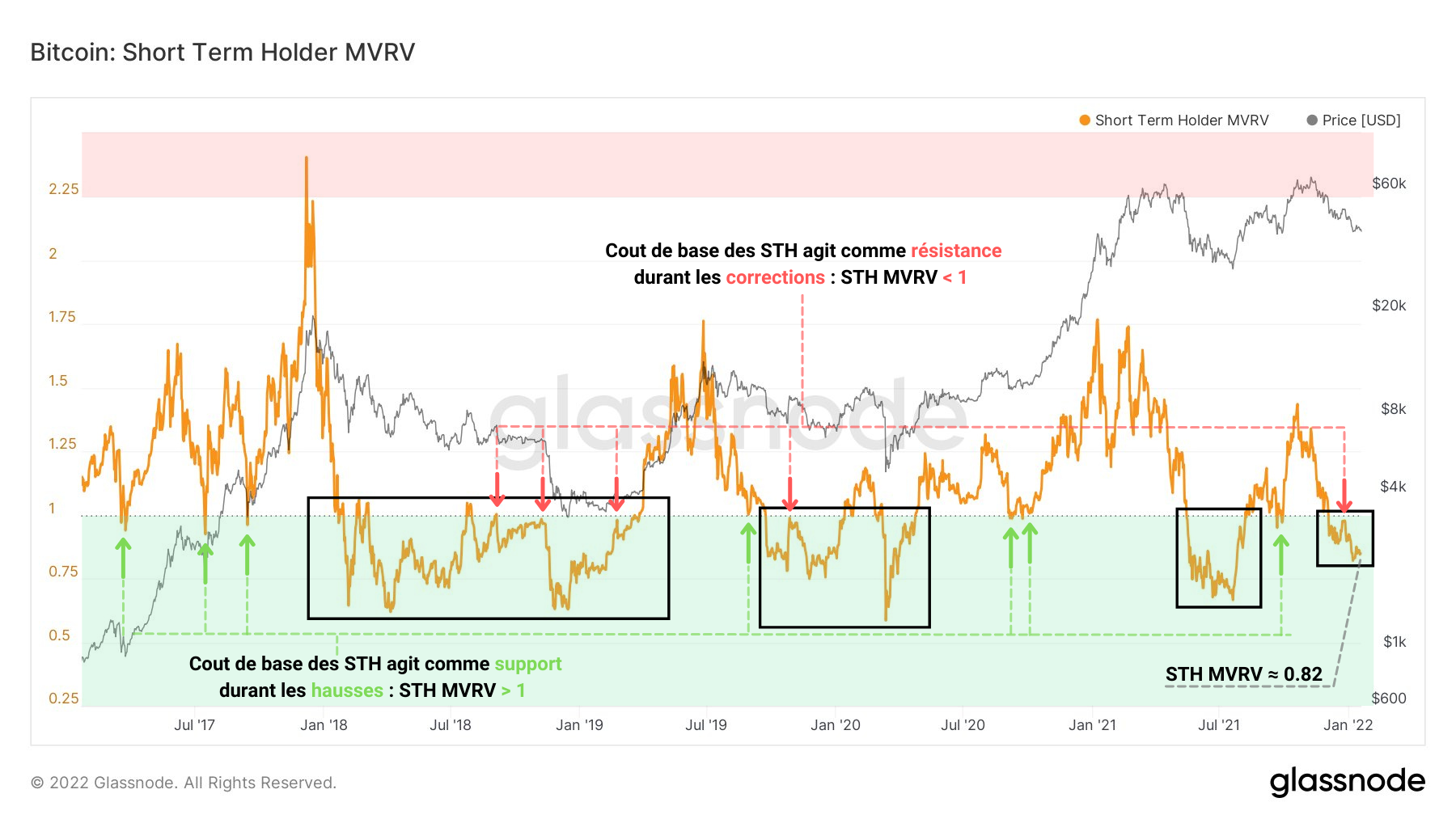

Pour ce qui relève du STH MVRV, révélateur de la valorisation du marché du point de vue des investisseurs sur le court terme, le constat est cette fois bien différent et nous apporte de précieux constats.

Graphique du ratio STH MVRV du bitcoin

Au premier abord, il apparaît clairement que le coût de base des STH est bien plus souvent au-dessus de la valeur de marché que celui des LTH.

Dit autrement : les STH sont moins souvent rentables. C’est d’ailleurs le cas depuis la perte du support des 53 000 dollars. Le ratio a plongé sous la zone de neutralité (STH MVRV < 1 ) et a forcé certains participants à réaliser des pertes modérées.

Par ailleurs, un comportement riche de sens se dessine derrière ce premier constat : l’action de prix court-terme est dirigée en partie par les STH et leur seuil de rentabilité.

Durant les hausses, le coût de base des STH sert de support (rouge) tandis qu’ils achètent de nouveaux jetons quand le prix se rapproche de leur coût de base.

Durant les corrections, le coût de base des STH sert de résistance (rouge) tandis que ces entités vendent leurs BTC aussi proches possibles de leur prix d’achat dans le but de limiter leur perte en liquidant leurs positions.

C’est ce qu’il s’est passé lors de la dernière semaine de décembre 2021 : certains STH ont profité du rebond du cours du bitcoin aux alentours des 50 000 dollars pour limiter la casse et attendre une meilleure opportunité d’achat.

Du point de vue de ces investisseurs sur le court terme, le marché semble légèrement sous-évalué. Signe que le prix du marché se situe sous leur coût de base, le STH MVRV indique ici une opportunité d’achat modérée dont certains LTH doivent d’ores et déjà tirer profit.

? Explorez notre rubrique dédiée aux analyses on-chain

Achetez des cryptos facilement avec eToroValorisation utilitaire du réseau Bitcoin

Finalement, après avoir étudié le marché sous divers aspects de sa valeur marchande, intéressons-nous maintenant à un autre angle de valorisation, issue de l'utilisation du réseau Bitcoin.

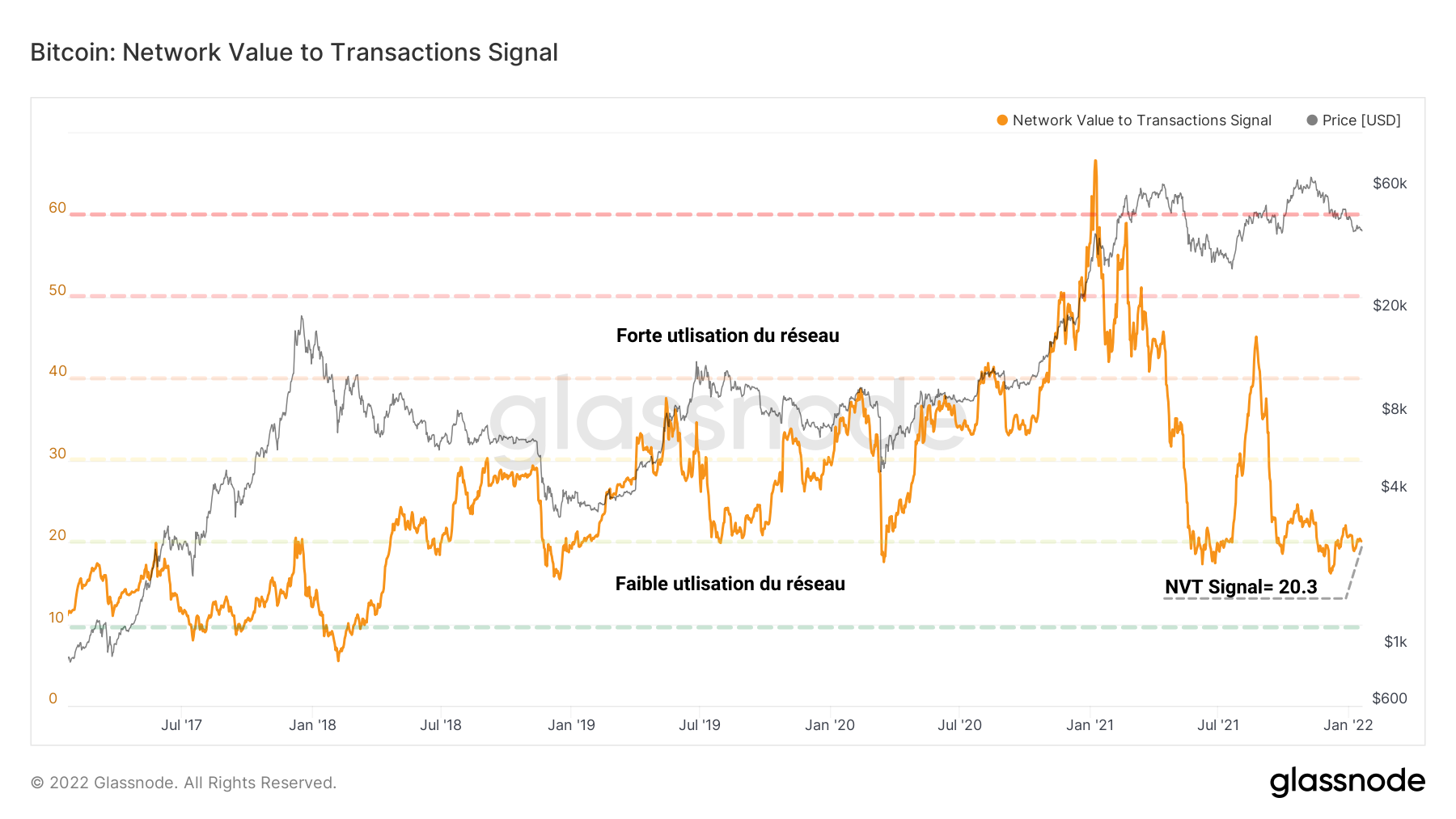

Introduit par Willy Woo en octobre 2017, le ratio NVT (NVTR) est calculé en divisant la valeur du réseau (mCap) par le volume quotidien de dollars transmis par la blockchain.

Indicateur de la valeur du réseau, il permet d’offrir un prisme plus utilitariste en mettant de côté la valeur financière de l’actif.

Intéressons-nous plus précisément à l’une des variations de cet indicateur : le signal NVT (NVTS). Version modifiée du ratio NVT original suggérée par Dmitry Kalichkin, il utilise une moyenne mobile sur 90 jours du volume de transaction quotidien au dénominateur au lieu du volume de transaction quotidien brut.

Cette moyenne mobile permet au ratio de fonctionner en tant qu' indicateur avancé de la valorisation et fournit des signaux mieux identifiables que son parent.

Graphique du signal NVT du bitcoin

Actuellement situé au niveau du multiple 20, le NVTS considère que l’utilisation actuelle de la chaîne ne permet pas de valoriser hautement le réseau.

En effet, tel qu’expliqué la semaine passée, malgré un volume de transfert croissant, la chaîne du réseau Bitcoin est mise à profit par peu d’entités actives et le nombre de transactions effectuées quotidiennement décroît graduellement.

Ces constats expliquent le fait que le NVTS attribue aujourd'hui au réseau une valeur similaire à celles de capitulations historiques malgré un cours du prix au-dessus du dernier creux historique.

👉 Retrouvez le Professeur Chaine sur Twitter

Synthèse

En conclusion, il apparait que la valeur marchande du bitcoin soit légèrement surévaluée comparativement à son coup de base, bien que cela témoigne en réalité de la vigueur d'un marché en pleine expansion.

Du point de vue des investisseurs sur le long terme, le marché ne semble pas excessivement surévalué, tandis que, du point de vue des investisseurs sur le court terme, le marché soit sous-évalué.

Pourtant, la valeur intrinsèque du réseau Bitcoin, liée à son utilisation, reste toutefois assez faible malgré un volume de transfert croissant.

En résulte le constat que le prix du bitcoin présente des opportunités d'accumulation prometteuses compte tenu de l'action de prix actuelle et de sa forte valeur fondamentale.

Gagnez jusqu'à 50 € en Bitcoin en créant un compte sur SwissBorgLa Newsletter crypto n°1 🍞

Recevez un récapitulatif de l'actualité crypto chaque jour par mail 👌

Certains contenus ou liens dans cet article peuvent être de la publicité. Cryptoast a étudié les produits ou services présentés, mais ne saurait être tenu responsable de tout dommage ou perte liés à leur usage. Investir dans les cryptomonnaies comporte des risques. N'investissez que ce que vous êtes prêt à perdre.

Analyste on-chain, fervent combattant de l'asymétrie informationnelle.

Mon but est d'informer tout un chacun de l'état de Bitcoin (en tant qu'actif et réseau distribué) à travers le prisme de l'analyse on-chain.

Prof. Chaîne

181 articles

Analyse très qualitative, merci !