Lexique de l'analyse on-chain, par le Professeur Chaîne

L'analyse on-chain est une jeune branche du domaine de l'analyse de données dédiée à l'étude des blockchains. Elle observe et synthétise le comportement global des participants d'un réseau pour en extraire des signaux de santé et d'investissement.

Modifié le 27 juin 2022.

20 minutes de lecture

Acheter Bitcoin (BTC)

Publicité Kraken

Lexique de l'analyse on-chain

L’heure est enfin venue pour vous de découvrir le fabuleux domaine de l’analyse on-chain. Motivé, vous écumez la documentation de multiples fournisseurs de données on-chain, vous parcourez Twitter à la recherche d'informations et d’indications sur cette discipline.

C’est peut-être un petit pas pour d’autres, mais c'en est un grand pour vous !

Cependant, une barrière se dresse devant vous : bous ne comprenez pas l'entièreté du vocabulaire, des termes et des outils employés par certains analystes…

- « Les données T3 de GN offrent un excellent aperçu du comportement des STHs. »

- « Le régime de destruction de Jours de Pièces actuel signale un manque d'engagement des LTHs. »

- « La zone de neutralité du SOPR agit en tant que support et augure une période de prise de profit douce. »

Pas de panique ! Si de telles phrases vous surprennent, voici un glossaire contenant de nombreuses définitions fondamentales sur les données on-chain afin de vous accompagner au cours de vos recherches.

? Les données on-chain abordées ci-après sont présentées sous leur forme brute et nécessitent parfois l'application d'une moyenne mobile/exponentielle à 7, 14, 30 ou 90 périodes afin d'en effectuer une lecture nette et d'en extraire des signaux pertinents.

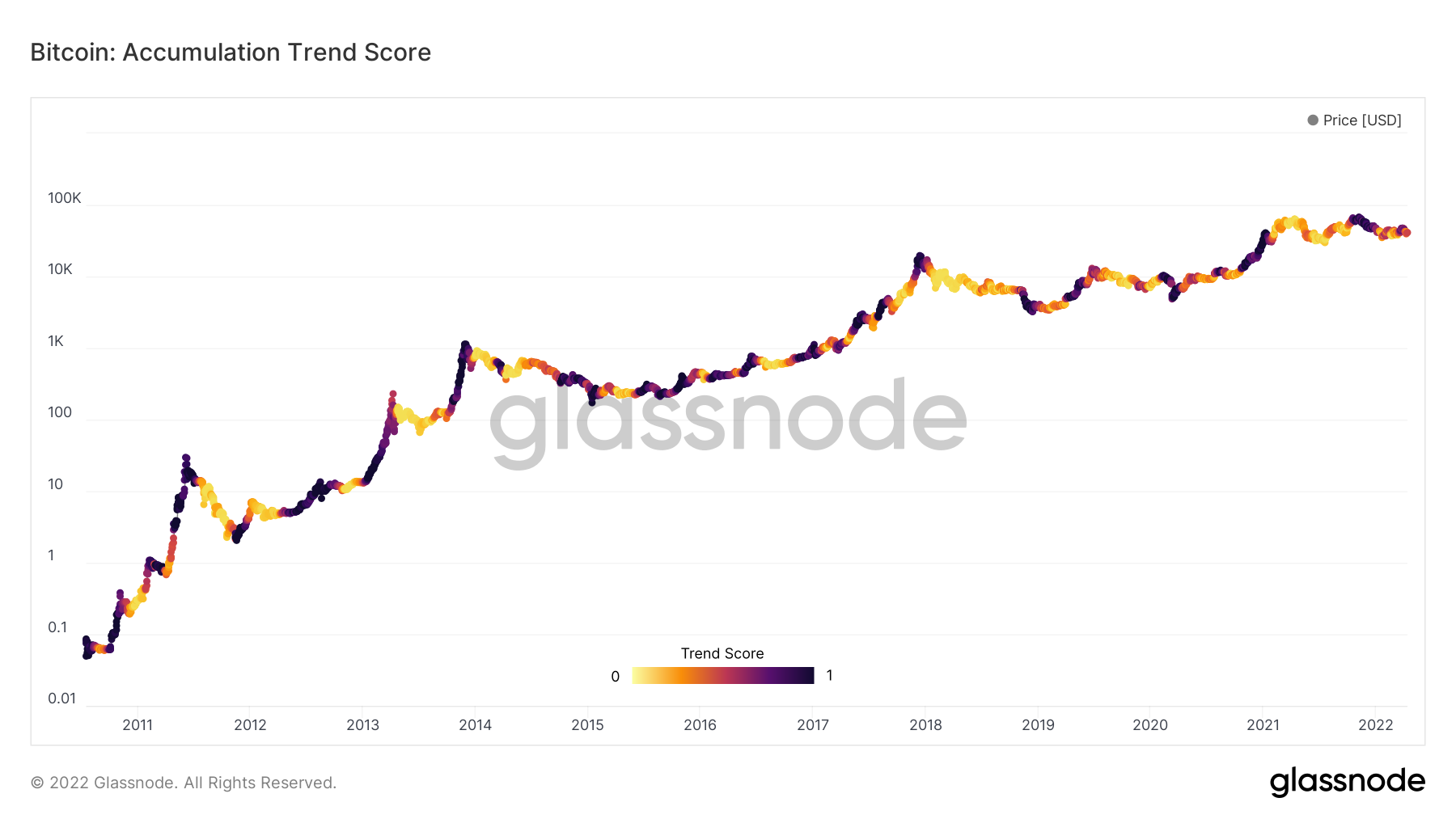

Accumulation Trend Score (ATS)

En français : Score de Tendance de l'Accumulation

Ajustements recommandés : SMA7, SMA30

Cet indicateur, introduit par ecoinometrics puis raffiné par Glassnode, est conçu pour mesurer les comportements globaux d'accumulation ou de distribution des investisseurs. Cet outil permet de d'identifier des périodes durant lesquelles les grands portefeuilles et/ou de larges groupes de petits portefeuilles ajoutent des BTC à leurs soldes, tout en filtrant les mineurs et les exchanges.

L'indicateur oscille entre les valeurs 0 et 1 avec l'interprétation suivante :

- Les valeurs proches de 0 (jaune/orange) indiquent que le marché distribue ou qu'il y a peu d'accumulation significative (biais baissier).

- Les valeurs proches de 1 (violet) indiquent que le marché est en accumulation nette et que les soldes des portefeuilles des investisseurs augmente de manière significative (biais haussier)

Métrique en direct via: Glassnode

Figure 1 : Accumulation Trend Score

Ajustement par Change

Lors d'une transaction Bitcoin, il arrive souvent qu'une partie des dépenses retourne au portefeuille émetteur, sous forme de change. Ce volume de transfert représente une information économique pertinente mais peut fausser la mesure du volume de transfert on-chain en surestimant le volume transféré entre entités.

En appliquant soustrayant les volumes associés au retours du change, Glassnode a développé une méthode d'ajustement fournissant une estimation plus précise - bien que sujette à amélioration - du volume de transfert du réseau Bitcoin.

Ajustement par Entités

Une question majeure posée parmi les chercheurs et les investisseurs en bitcoins est de savoir combien de personnes possèdent et utilisent réellement des BTC. Jusqu'à aujourd'hui, c'est le plus souvent le nombre d'adresses sur le réseau Bitcoin qui est utilisé comme indicateur du nombre d'utilisateurs/de détenteurs de Bitcoin.

Cependant, il est établi que cette approche est fallacieuse, car une seule entité peut posséder et contrôler plusieurs adresses Bitcoin détenant des BTC, et inversement, les adresses Bitcoin peuvent détenir des fonds provenant de plus d'une personne.

En appliquant une combinaison d'heuristiques, d'algorithmes de regroupement sur les données brutes de la chaîne, Glassnode a développé une méthode d'ajustement fournissant une estimation plus précise - bien que sujette à amélioration - du nombre réel d'utilisateurs du réseau Bitcoin.

Ajustement par Offre

Lors de l'étude de l'offre en circulation sur le réseau Bitcoin, une mésinterprétation commune est de concevoir que tous les BTC existants sont disponibles et actifs en termes économiques.

Il s'avère pourtant qu'une partie non-négligeable de l'offre de BTC est aujourd'hui oubliée, perdue ou simplement bloquée dans un portefeuille à jamais. Ces piéces n'ont alors comme seule valeur économique la capacité d'augmenter légèrement la valeur marchande de tous les autres BTC.

En appliquant considérant comme perdus tous les UTxOs âgés de plus de 7 ans et leur additionnant tous les BTC dont il est connu qu'ils sont indisponibles, Glassnode a développé une méthode d'ajustement fournissant une estimation plus précise - bien que sujette à amélioration - de l'offre circulant réellement sur le réseau Bitcoin.

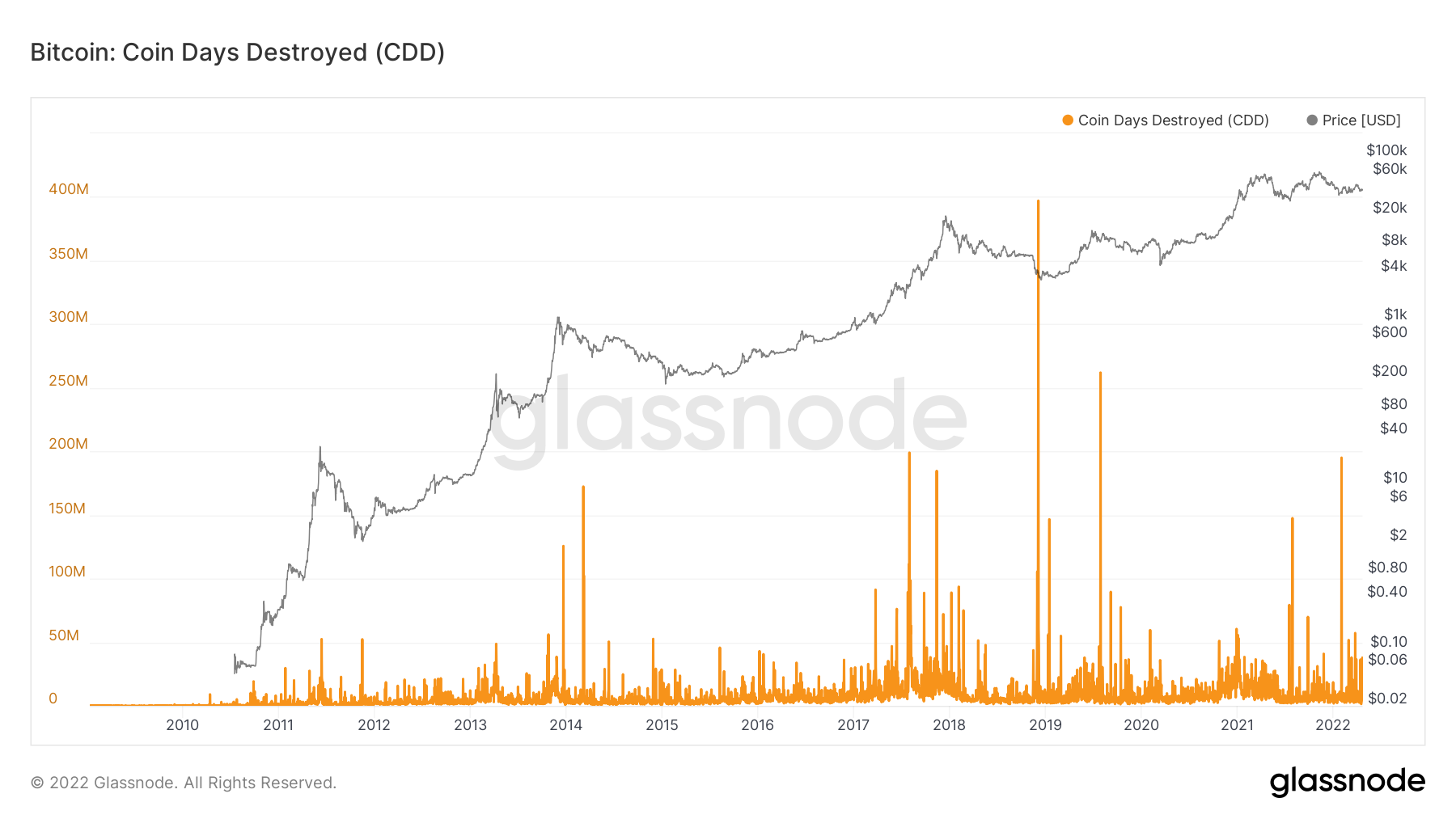

Coin Days Destroyed (CDD)

En français : Jours de Pièces Détruits (JP détruits)

Ajustements recommandés : SMA7, SMA90

Les Jours de Pièces détruits sont une mesure fondamentale de l'activité économique de Bitcoin valorisant les pièces épargnées et détenues sur une période donnée.

Cet indicateur, servant de base à de nombreux indicateurs, est un outil précieux permettant d'observer le comportement des investisseurs à long terme (LTH) et des HODLers en tenant compte de la durée de vie des BTC dépensés.

Il est particulièrement adapté à l'observation des périodes où les entités qui ont accumulé des BTC lors des cycles précédents commencent à les distribuer, souvent au sein d'une phase de marché haussier.

Concernant le mécanisme fondateur de cette heuristique : chaque 24 heures, un UTXO resté inactif accumulera un « Jour de Pièce ou JP ». Lorsqu'il est finalement dépensé, le compte de ses JP accumulés est remis à zéro, ou « détruit ».

Ainsi, on peut compter de Jours de Pièces selon la méthode suivante :

- Un UTXO de 2 BTC inactif pendant 100 jours accumule 200 JP.

- Un UTXO de 0,5 BTC inactif pendant 100 jours compte 50 JP.

- Un UTXO de 10 BTC inactif pendant 6 heures (0,25 jour) porte en son sein 2,5 JP.

Le nombre total de JP détruits au cours d'une période donnée est donc fonction du nombre de pièces dépensées multiplié par leur durée de vie.

Métrique en Direct via : Glassnode et CryptoQuant

Figure 2 : Coin Days Destroyed

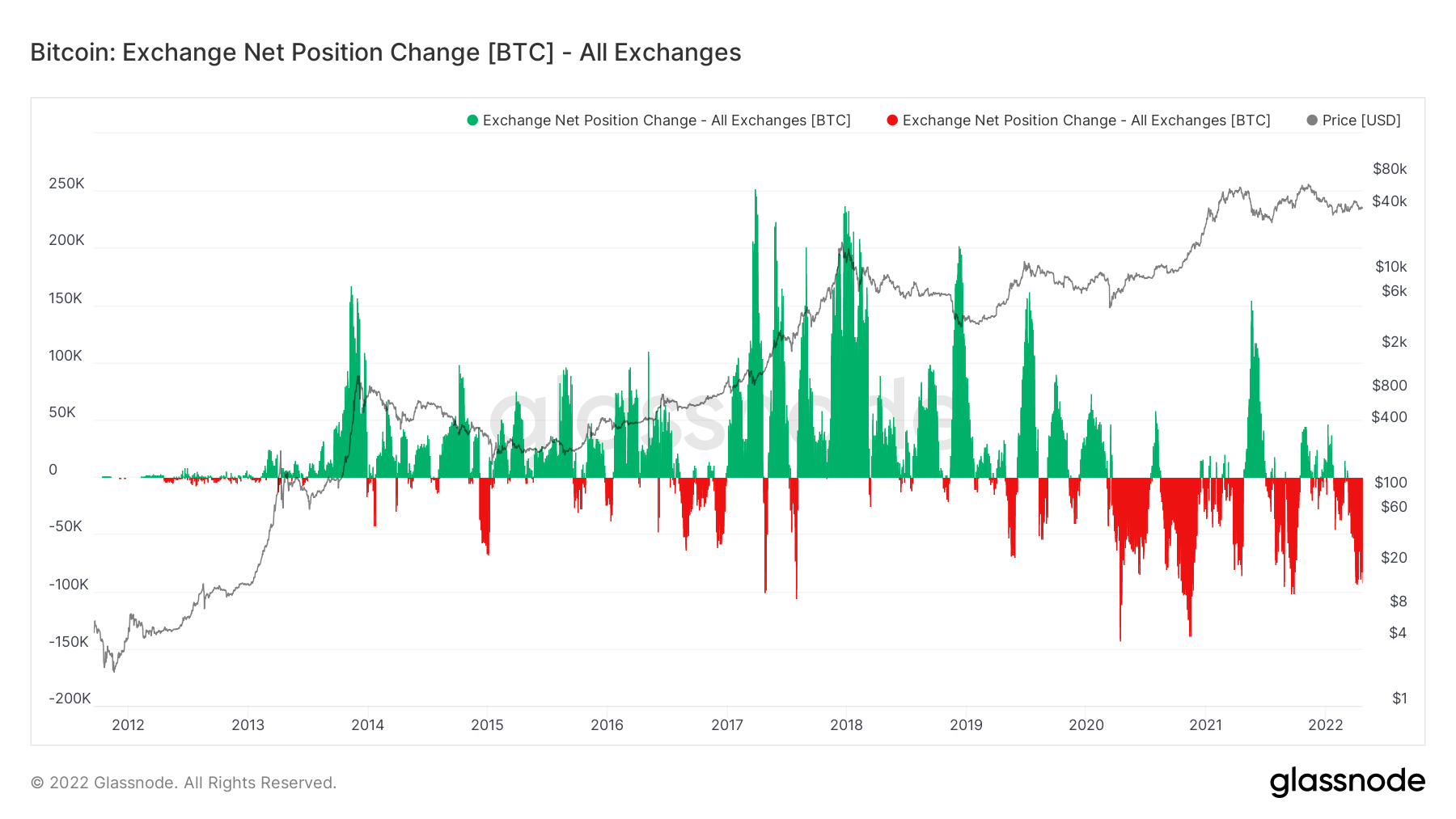

Exchange Net Position Change

En français : Changement Net de Position des Exchanges

Ajustements recommandés : n/a

Cet indicateur représente la variation sur 30 jours de l'offre de BTC détenue dans les coffres des exchanges.

Particulièrement utile afin d'observer les dynamiques de mouvement des BTC vers/depuis les exchanges, il témoigne des traces laissées par les décisions d'épargne ou de dépenses des investisseurs.

- Les pics de dépôts (vert) indiquent une affluence des BTC vers les exchanges, souvent signes d'un désir de vente.

- Les pics de retraits (rouge) indiquent que les BTC quittent les exchanges vers les portefeuilles des investisseurs, témoignant d'une volonté de détenir et sécuriser des BTC.

Notons toutefois que ces dynamiques de mouvement et leur interprétation sont sujettes au biais global soutenant le marché. Comme décrit lors d'une précédente analyse, le changement de paradigme apparu en mars 2020, issu d'une évolution de la psychologie des investisseurs, influence fortement les dynamiques d'offre et de demande.

Métrique en Direct via : Glassnode

Figure 3 : Exchange Net Position Change

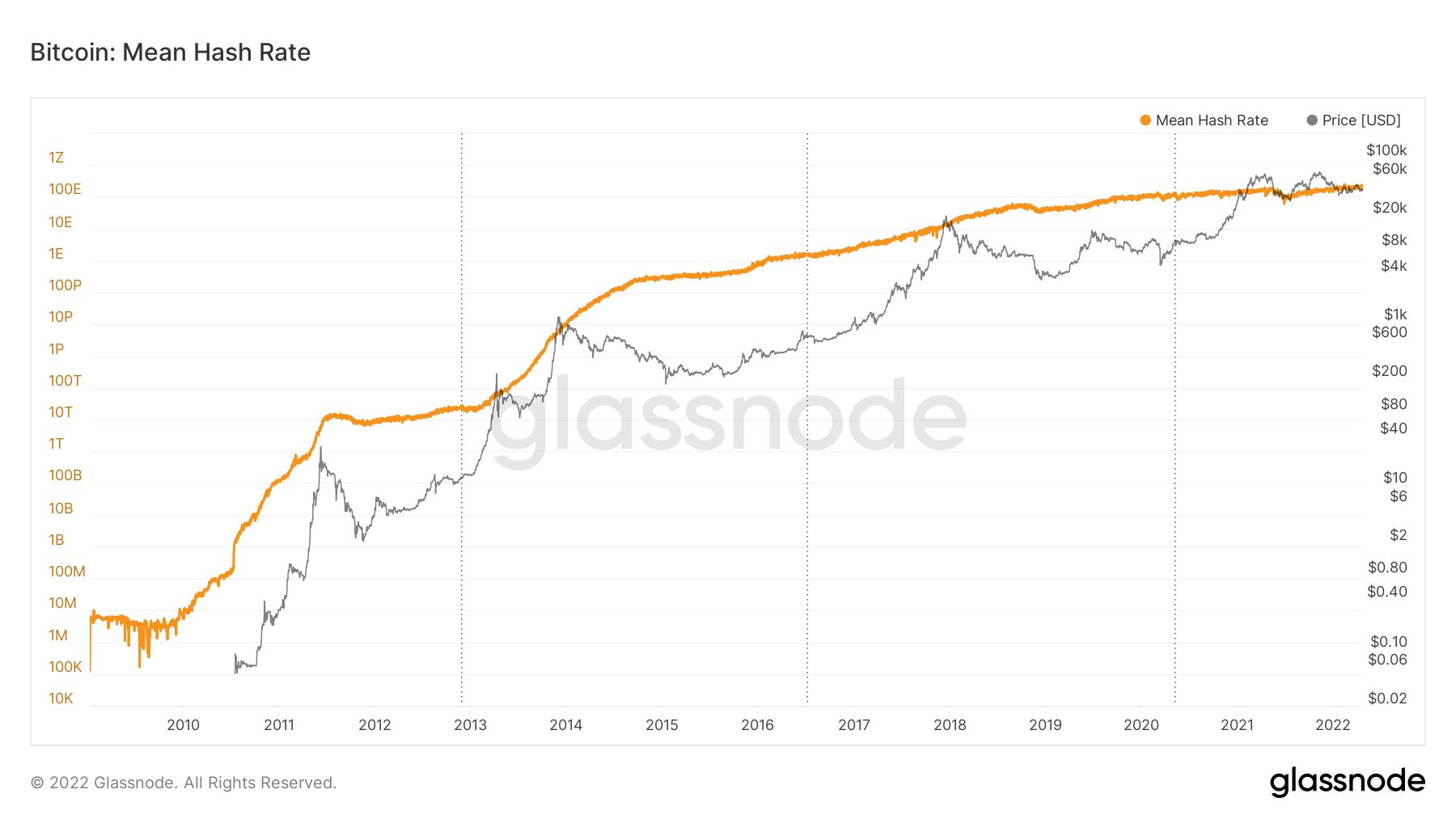

Hashrate

En français : Taux de Hachage

Ajustements recommandés : SMA7, SMA30, SMA365

Le nombre moyen de hachages produits chaque seconde par les mineurs du réseau Bitcoin. Indicateur de l'état de sécurité du réseau, c'est par cette donnée que la difficulté de minage s'ajuste. Cet indicateur est trivialement considéré comme jauge de la sécurité du réseau Bitcoin.

Terme technique courant au sein du secteur des blockchains et des cryptomonnaies, le hashrate désigne la puissance de calcul totale nécessaire à l'inscription d'un nouveau bloc sur une blockchain qui utilise un système de validation par preuve de travail (proof-of-work ou PoW en anglais), comme Bitcoin (BTC) et Ethereum (avant sa nouvelle version 2.0).

Historiquement, les périodes de baisses significatives du hashrate indique une capitulation des mineurs, forcés à débrancher leur machines pour des raisons financières, économiques ou juridiques.

Métrique en Direct via : Glassnode, CryptoQuant, IntoTheBlock, CoinMetrics

Figure 4 : Hashrate

? Pour plus d'information : Qu'est-ce que le hashrate, ou taux de hachage ?

HODLers

En français : HODLeurs

Le terme « HODL » est à l'origine issu d'une faute de frappe d'un utilisateur nommé GameKyuubi sur le forum Bitcointalk.

HODL est un terme largement utilisé parmi les investisseurs en cryptomonnaies qui refusent de vendre leurs actifs malgré une forte baisse du prix. Il est parfois associé à un puissant entêtement qui caractérise la psychologie sous-jacente de ce terme : ne vendre sous AUCUN prétexte.

Les HODLers ou HODLeurs sont donc une cohorte d'investisseurs ayant :

- une forte conviction envers l'interet social et financier de Bitcoin ;

- une grande insensibilité aux fluctuations du prix ;

- un comportement d'épargne pragmatique et opportuniste ;

- un comportement de dépense très conservateur, voire inexistant.

? Pour aller plus loin : « HODL » – Un signe de ralliement de la communauté Bitcoin (BTC)

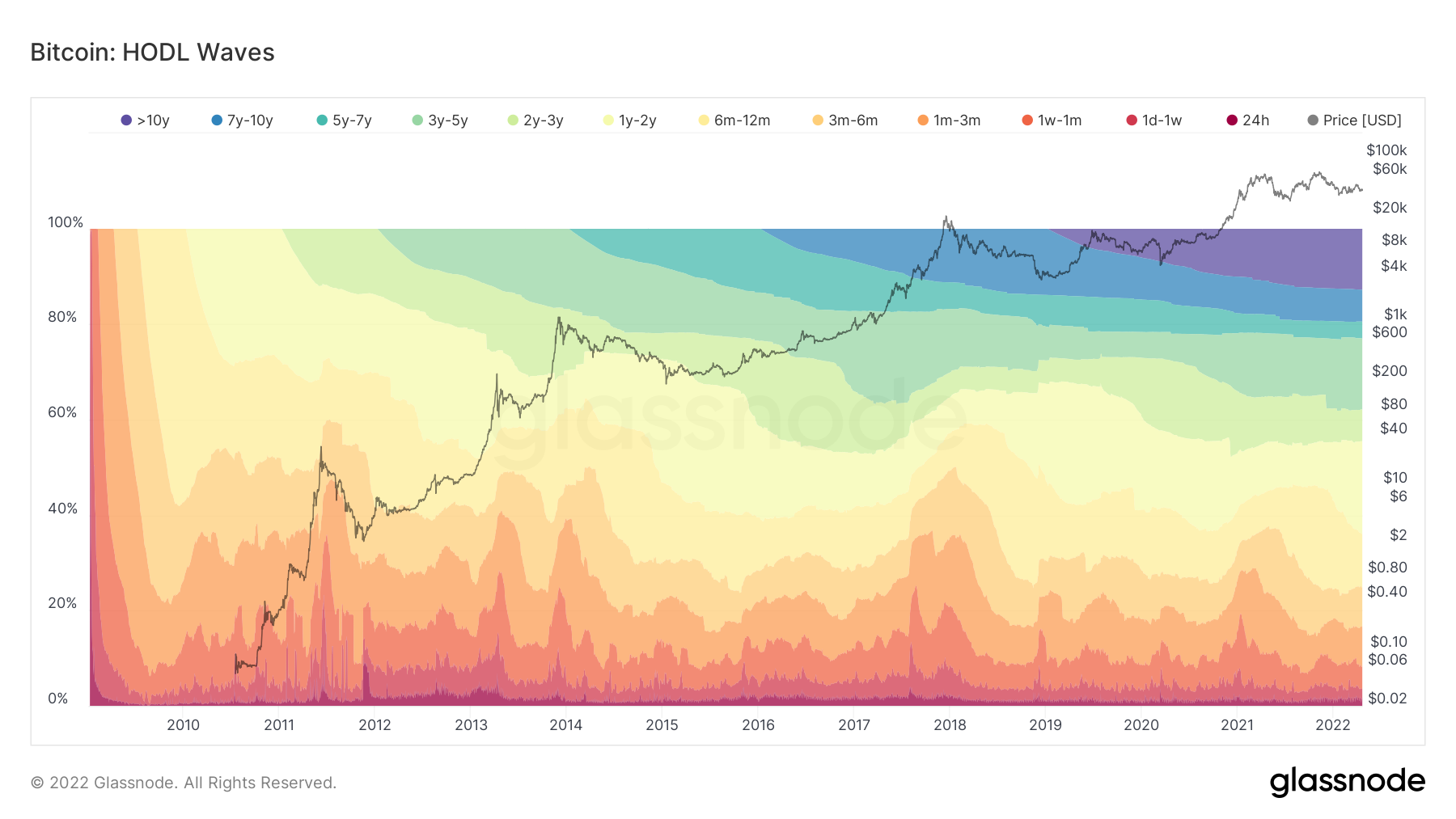

HODL Waves

En français : vagues de HODL

Ajustements recommandés : SMA7, SMA30, EMA7, EMA30, 1d - 6m (STH), 6m - 7y (LTH)

Cette métrique représente un regroupement des BTC en circulation sous forme de bandes d'âges. Chaque bande colorée indique le pourcentage de bitcoins existants qui ont été déplacés pour la dernière fois sur une période spécifique.

Outil d'une rare petinence afin d'observer le processus de maturation de piéces, il permet d'observer les BTC évoluer à travers les différentes bandes d'âges et former des vagues de maturation et de rajeunissment.

Métrique en Direct via : Glassnode

Figure 5 : HODL Waves

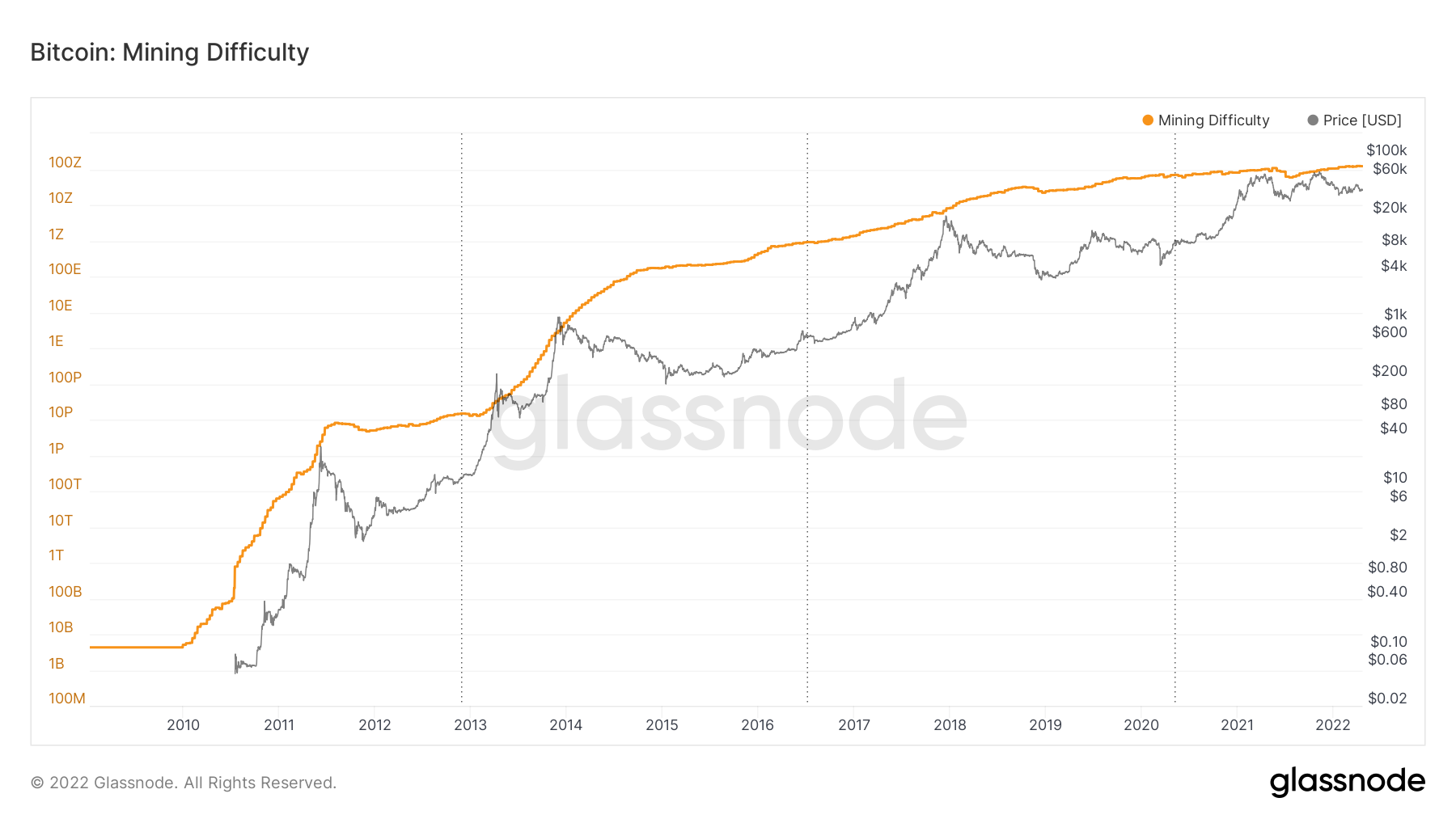

Mining Difficulty

En français : Difficulté de Minage

Ajustements recommandés : n/a

Le nombre estimé de hachages nécessaires pour miner un bloc. Proxy de la sécurité du réseau, ce paramètre est recalculé tous les 2016 blocs (environ 2 semaines) en se basant sur le hashrate.

La difficulté de Bitcoin est souvent désignée comme la difficulté relative par rapport au bloc de genèse, qui nécessitait environ 2^32 hachages. Pour une meilleure comparaison avec les autres blockchains, les valeurs sont indiquées en hachages bruts.

Métrique en Direct via : Glassnode

Figure 6 : Mining Difficulty

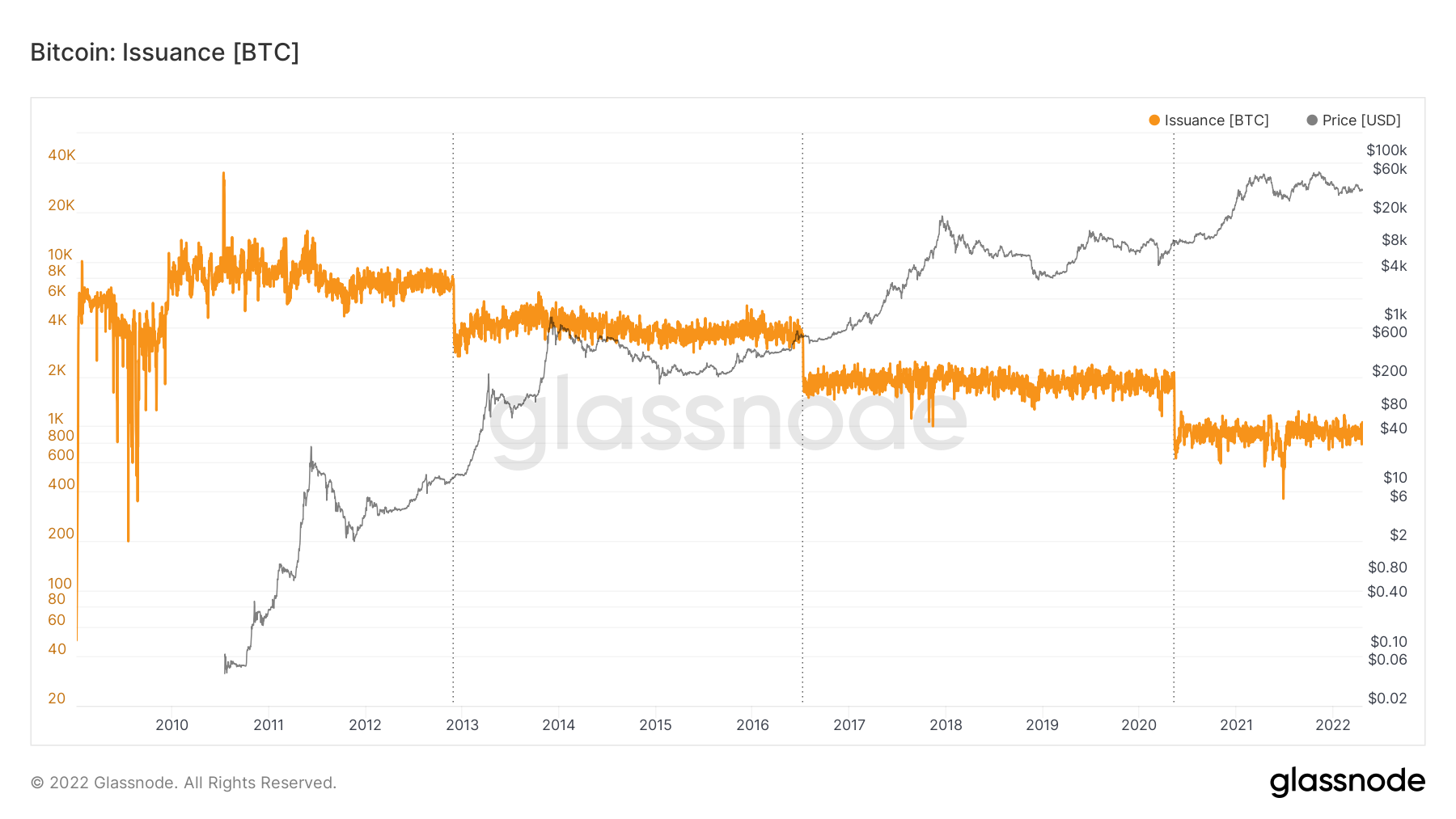

Issuance

En français : Émission Monétaire

Ajustements recommandés : SMA7, SMA30, SMA365

La quantité totale de nouveaux BTC ajoutés à l'offre en circulation, c'est-à-dire les pièces frappées et libérées sur le réseau quotidiennement.

Cette métrique, à la base du calcul du taux d'inflation du bitcoin (BTC), est ici scindée en plusieurs époques en fonction des différents halvings.

Métrique en Direct via : Glassnode

Figure 7 : Issuance

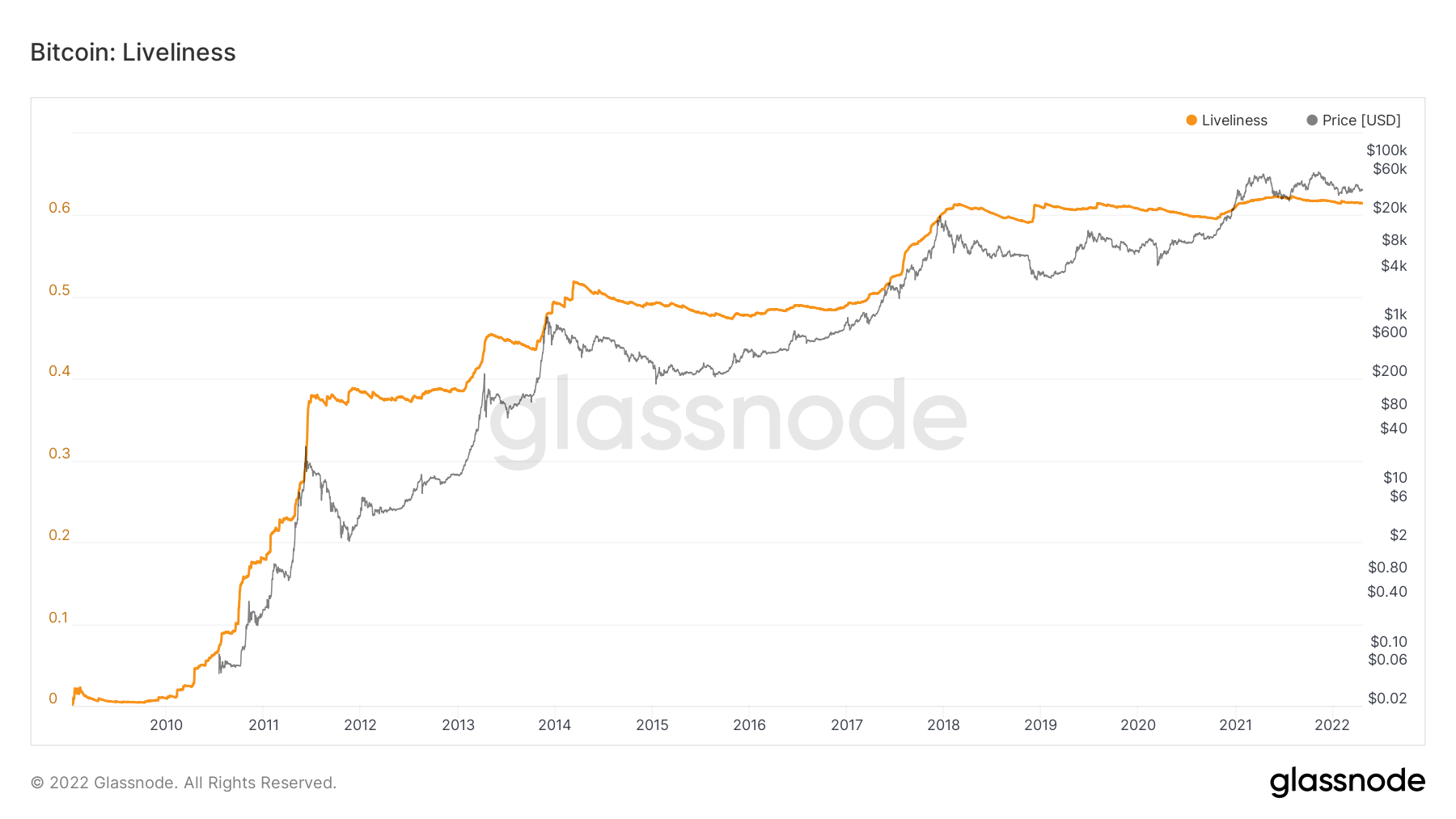

Liveliness

En français : Vivacité

Ajustements recommandés : SMA7, SMA90, SMA365

La vivacité donne un aperçu des changements de comportement de HODLing, contribuant à identifier les tendances d'accumulation ou de distribution des investisseurs à long terme.

Chaque jour, le réseau accumulera un JP par UTxO. Simultanément, certains de ces jetons seront dépensés et et leurs JP détruits lors de transactions, réinitialisant la durée de vie des BTC déplacés.

La vivacité est calculée comme le ratio entre le cumul des JP détruits et la somme cumulée de tous les JP jamais crées sur le réseau. Elle met en évidence les périodes où les JP sont détruits à un rythme plus rapide que celui auquel le réseau mondial les accumule.

Cette métrique s'interprète comme suit :

- Valeurs élevées : l'activité on-chain, l'adoption et la sollicitation du réseau sont élevées par rapport à la durée de vie globale des BTC.

- Valeurs faibles : l'activité on-chain, l'adoption et l’utilisation du réseau sont faibles.

- L'augmentation de la vivacité : expansion de l'activité on-chain et/ou BTC dormants ayant une longue durée de vie réinjectés dans l'économie, augmentant ainsi l'offre liquide et la destruction de JP.

- La diminution de la vivacité : réduction de l'activité et/ou jetons entrant en état de dormance et de maturation, retirant l'offre liquide de la circulation, accumulant des JP.

Métrique en Direct via : Glassnode

Figure 8 : Liveliness

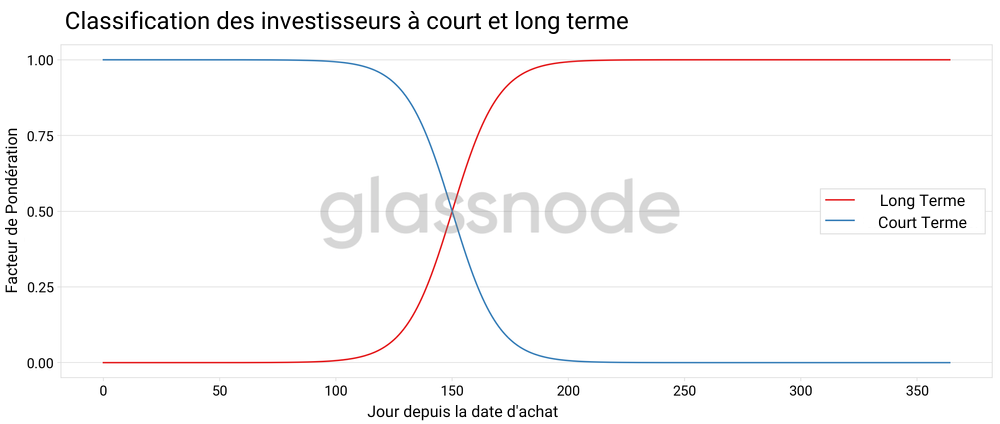

Long Term Holder (LTH)

En français : Détenteurs à long terme

Catégorisés en tant que détenteurs à long terme selon Glassnode, ces entités gardent possession de leurs jetons pendant des périodes allant de plusieurs mois à plusieurs années.

Les heuristiques de Glassnode estime un seuil approximatif d'une période de détention de 155 jours, après laquelle les jetons dormants deviennent de moins en moins susceptibles d'être dépensés.

Notons que cette cohorte possède un comportement très similaire à celui des HODLeurs en ce qui concerne leur insensibilité au prix et leur comportement d'achat opportuniste. Ils sont cependant plus enclin à réaliser les profits de leurs investissements, notamment lors des marchés haussiers.

Figure 9 : Classification des investisseurs à court et long terme

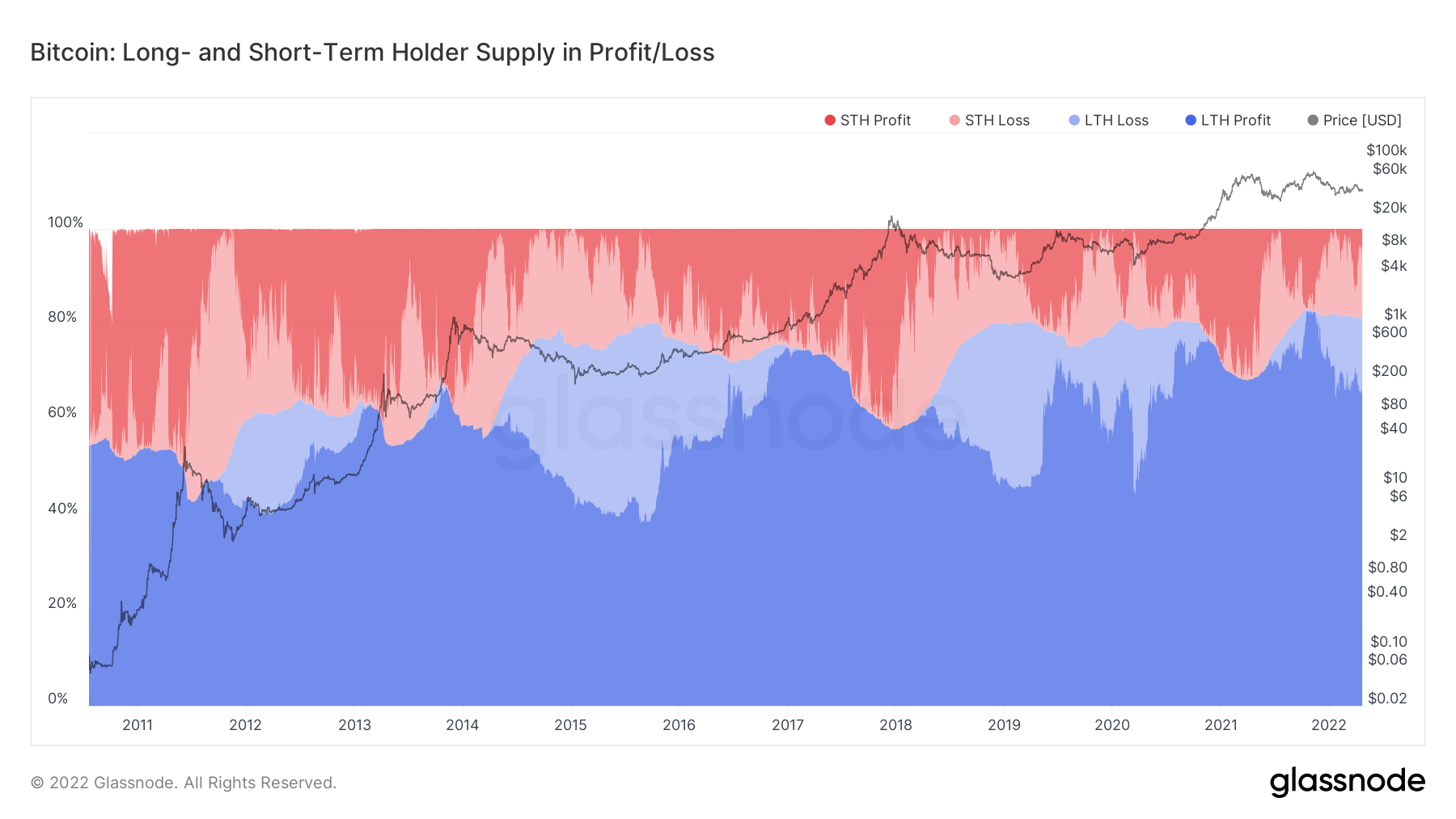

Long & Short Term Holder Supply in Profit/Loss

En français : Offre détenue en profit/perte par les investisseurs à court et long terme

Ajustements recommandés : n/a

Faisant partie de la catégorie des métriques de profitabilité, le graphique ci-dessous répartit l'offre totale en circulation selon qu'elle soit détenue à perte ou à profit, par la cohorte des investisseurs à long terme (LTH) ou celle des investisseurs à court terme (STH).

Cette métrique est d'une grande pertinence lorsqu'il s'agit d'étudier l'état de rentabilité du marché à un instant donné et d'identifier les potentielles pressions de ventes ou d'achat.

Par exemple, si plus de 99% de l'offre détenue par les LTH est en état de profit, ils seront incités à réaliser des profits (signal de vente). Inversement, si plus de 99% de l'offre détenue par les STH est en état de perte, cela signifie que le marché subit une forte correction, voire une capitulation (signal d'achat).

Métrique en Direct via : Glassnode

Figure 10 : Long & Short Term Holder Supply in Profit/Loss

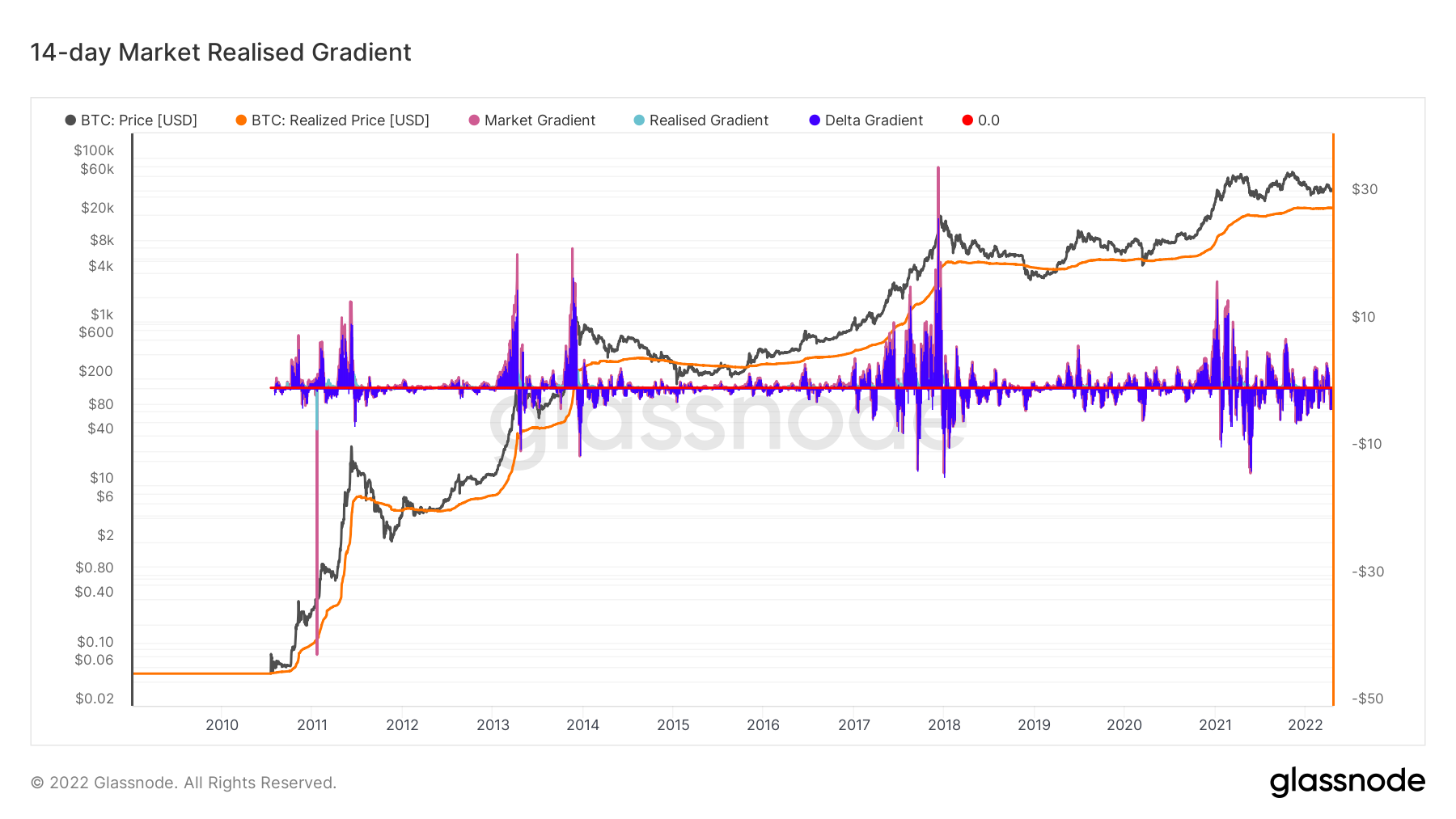

Market Realized Gradient (MRG)

En français : Gradient Réalisé du Marché

Ajustements recommandés : n/a

Présenté sous trois échelles de temps (14 jours, 28 jours et 140 jours), le MRG, ou gradient réalisé du marché, mesure l'inclinaison ou la verticalité du cours du bitcoin (BTC).

Il peut sommairement être interprété comme suit :

- Il mesure le momentum du marché afin de jauger la puissance d'un mouvement.

- Des pics plus élevés ou plus profonds signifient des mouvements plus verticaux et plus amples.

- Un prix croissant, couplé à de nouveaux sommets successifs, implique un gain de puissance à chaque mouvement de hausse.

- Un prix décroissant, accompagné de pics négatifs, indique une dissipation de l’élan et une pression baissière croissante.

Métrique en Direct via : Glassnode, checkonchain

Figure 11 : 14 Day Market Realized Gradient

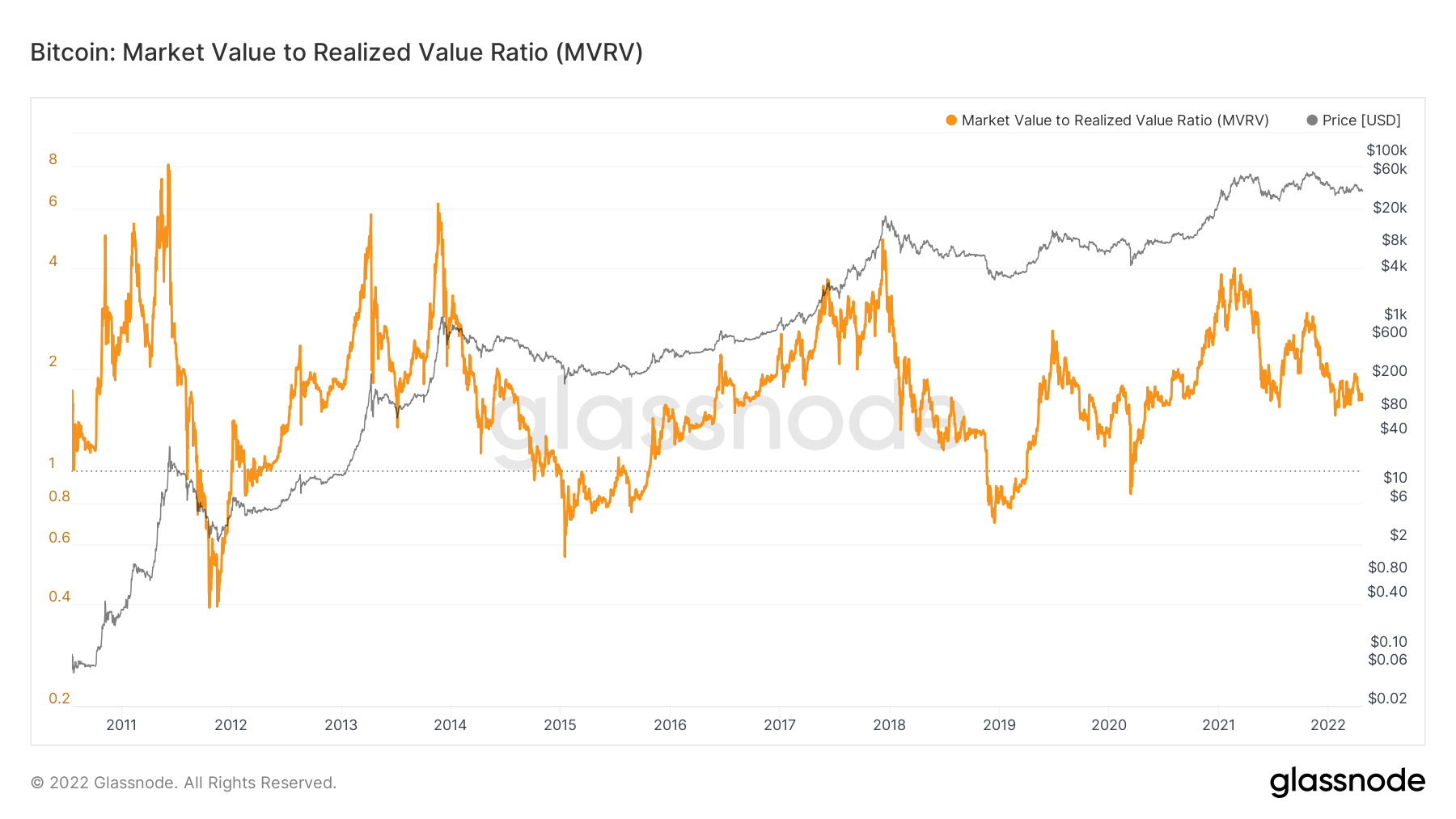

Market Value to Realized Value (MVRV) Ratio

En français : Ratio de la Valeur de Marché par la Valeur Réalisée

Ajustements recommandés : SMA7, SMA30, SMA90

Le ratio MVRV mesure la déviation de la capitalisation de marché (mCap) vis-à-vis de la capitalisation réalisée (rCap) d’un actif. Il s'agit d'un oscillateur qui mesure l’état de perte ou de profit global du marché, indiquant la pression de vente et le potentiel d'accumulation.

Cette métrique est obtenue en divisant la mCap par la rCap. En comparant ces deux mesures, le MVRV peut être utilisé pour savoir quand la capitalisation est supérieure ou inférieure à sa « valeur plancher / valeur de base », permettant d'identifier les sommets et les creux du marché.

Ainsi, si la mCap excède la rCap (MVRV > 1), le marché se trouvera dans un état général de profit. Au contraire, si la mCap vaut moins que la rCap (MVRV < 1), le marché se trouvera dans un état général de perte.

Métrique en Direct via : Glassnode, CryptoQuant, CoinMetrics

Figure 12 : Market Value to Realized Value Ratio

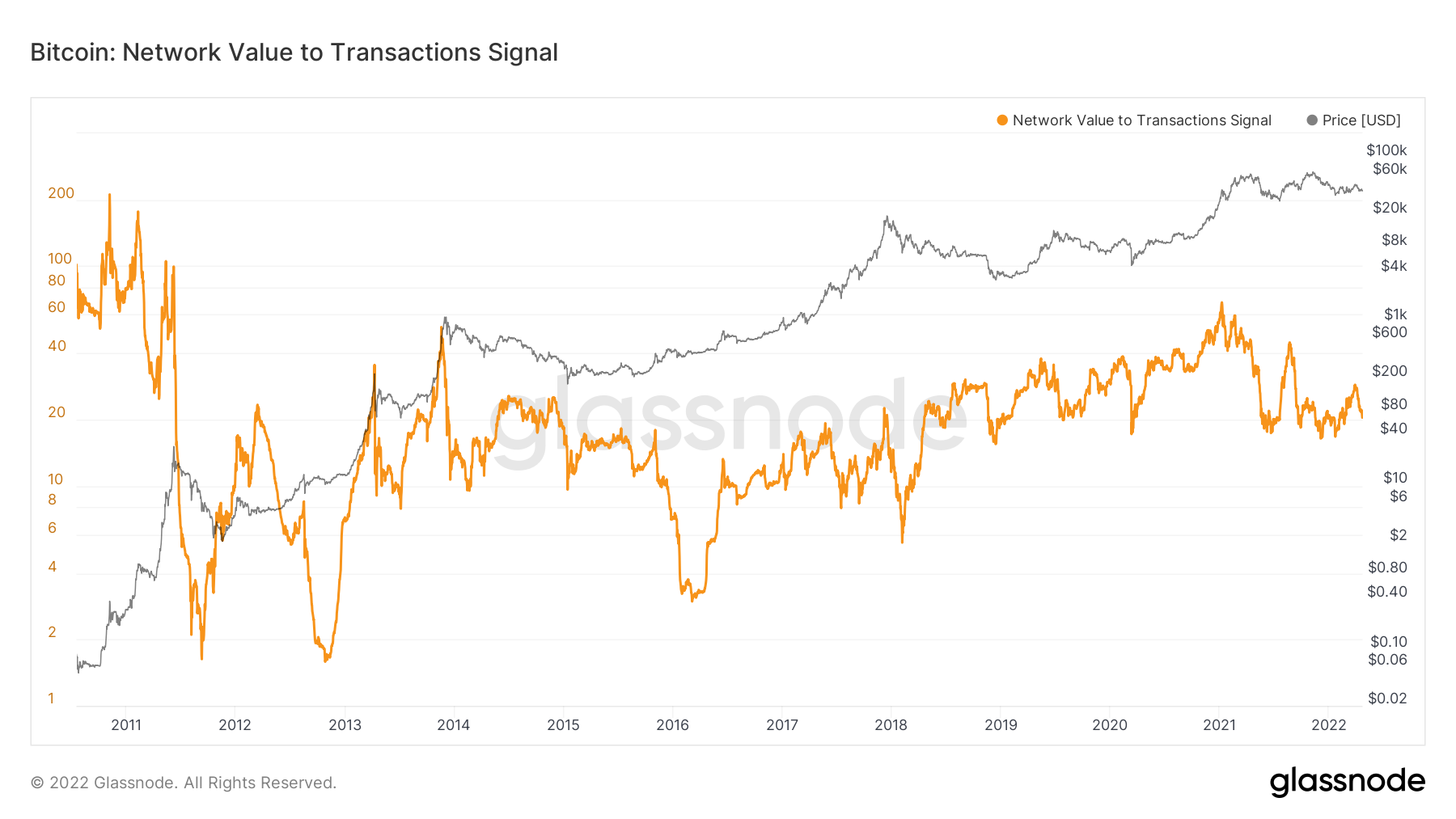

Network Value to Transactions (NVT) Signal

En français : Signal de la Valeur du Réseau par les Transactions

Ajustements recommandés : SMA7, SMA30, SMA90

Développée en 2017 par Dmitry Kalichkin, cet indicateur est une variante du NVT ratio créé peu de temps auparavant par Chris Burniske and Jack Tatar.

Le ratio NVT standard représente la valeur du réseau en dollar divisée par le compte quotidien des transactions effectuées sur le réseau, lissée à l'aide d'une moyenne mobile.

L’astuce de Dmitry fut d’appliquer une moyenne mobile de 90 jours uniquement au volume de transactions, produisant un graphique assez réactif pour être utilisé comme indicateur pertinent de la valeur utilitaire du réseau Bitcoin.

Des valeurs hautes indiquent qu'un grand nombre de transcations sont effectuées, témoignant d'une sollicitation importante du réseau, tandis que les valeurs basses signalent les périodes de faible activité on-chain.

Métrique en Direct via : Glassnode, CoinMetrics

Figure 13 : Network Value to Transactions Signal

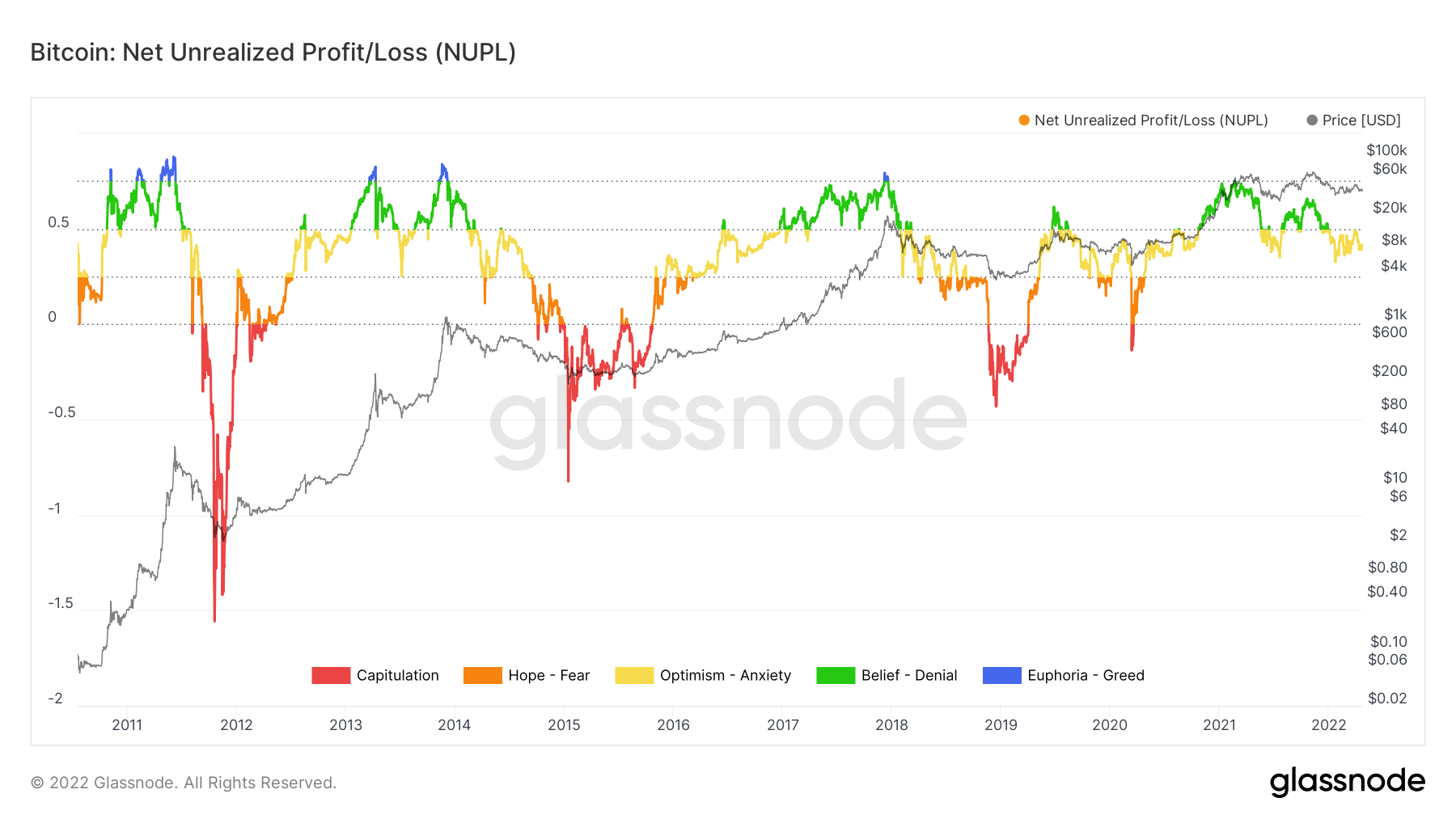

Net Unrealized Profit/Loss (NUPL)

En français : Profit/Pertes Nets Lantents

Ajustements recommandés : n/a

L'indicteur NUPL quantifie les gains/pertes non réalisés par le marché sur une période donnée. Il est calculé comme la différence entre les profits non réalisés et les pertes non réalisées ou comme la soustraction de la rCap et de la mCap, divisée par la mCap

Il permet de répondre à la question suivante : « Si toutes les unités d'une monnaie donnée étaient vendues aujourd'hui, combien les investisseurs gagneraient ou perdraient-ils » ?

Cette métrique indique si les investisseurs couvent des profits/gains latents. Elle est très utile pour mesurer le risque de pression de vente d'un actif ou pour obtenir un aperçu de la conviction haussière/baissière des acteurs du marché. De plus, elle permet d'aisément déterminer un sentiment de marché selon que le biais à un instant t soit haussier ou baissier.

Métrique en Direct via : Glassnode, CryptoQuant

Figure 14 : Net Unrealized Profit/Loss

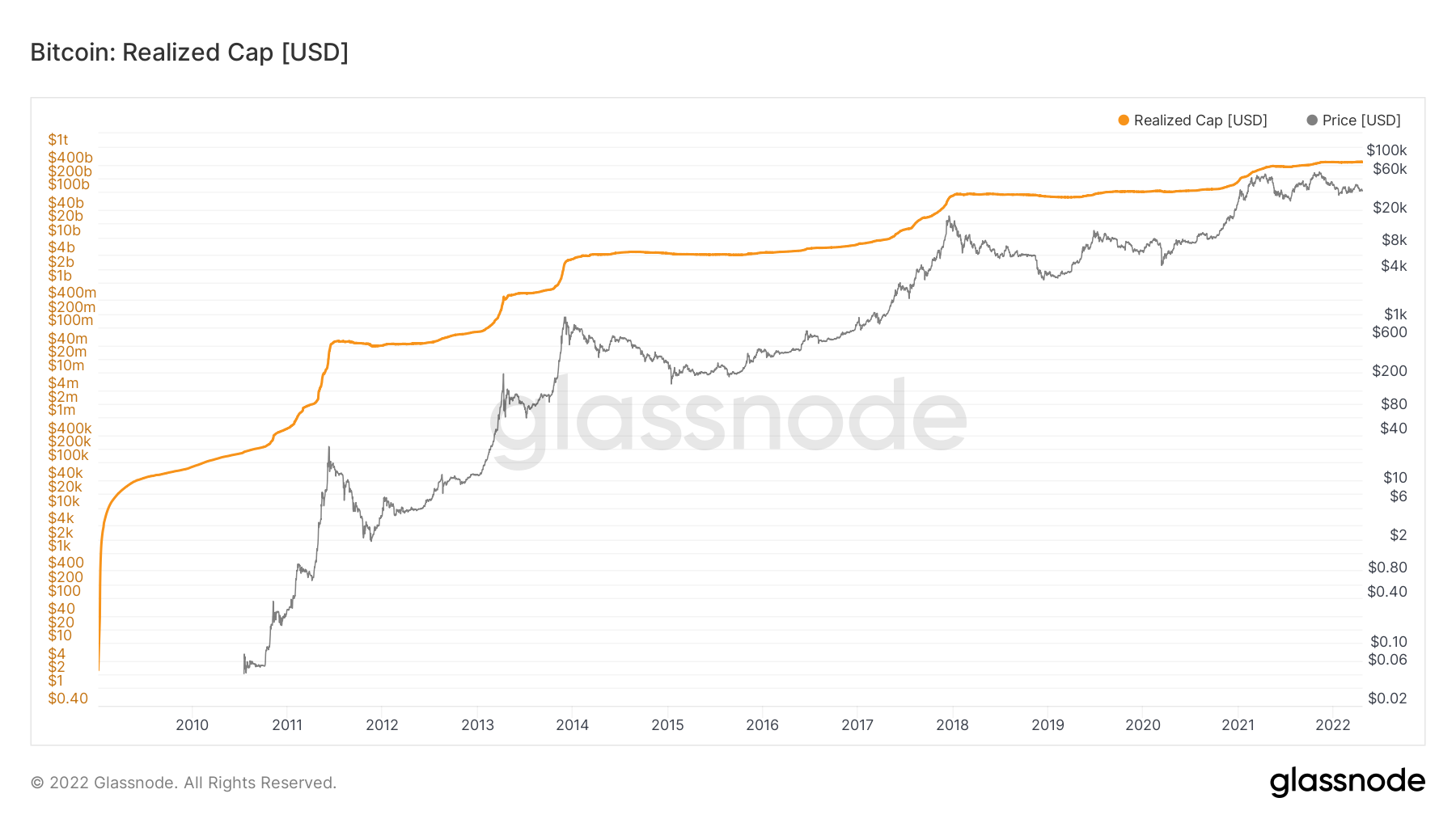

Realized Capitalization (rCap)

En français : Capitalisation Réalisée

Ajustements recommandés : SMA7, SMA30, SMA90

La capitalisation réalisée est une variante de la capitalisation de marché (mCap) permettant de mieux mesurer la valeur d’actifs distribués.

Alors que la mCap suppose implicitement que tous les pièces sont actives, le fait est que de nombreux BTC sont illiquides et dormants, faussant ainsi l'estimation de leur valeur économique.

La rCap propose donc de déterminer la valeur d'un BTC par rapport à son dernier dernier mouvement plutôt que par le prix actuel du marché, ce qui permet de mesurer une valeur plus authentique de l'actif.

Elle est calculée en multipliant le prix des jetons au moment de la création du dernier UTxO par le nombre total de jetons en circulation.

Cette métrique représente de fait le coût de base collectif de tous les détenteurs de BTC et se révèle riche de sens en signalant de rares opportunités d’achat.

Métrique servant de socle à des nombreux ratios et indicateurs, elle occupe une place fondamentale dans l'évaluation de la valeur implicite du marché du bitcoin (BTC).

Métrique en Direct via : Glassnode, CryptoQuant

Figure 15 : Realized Cap

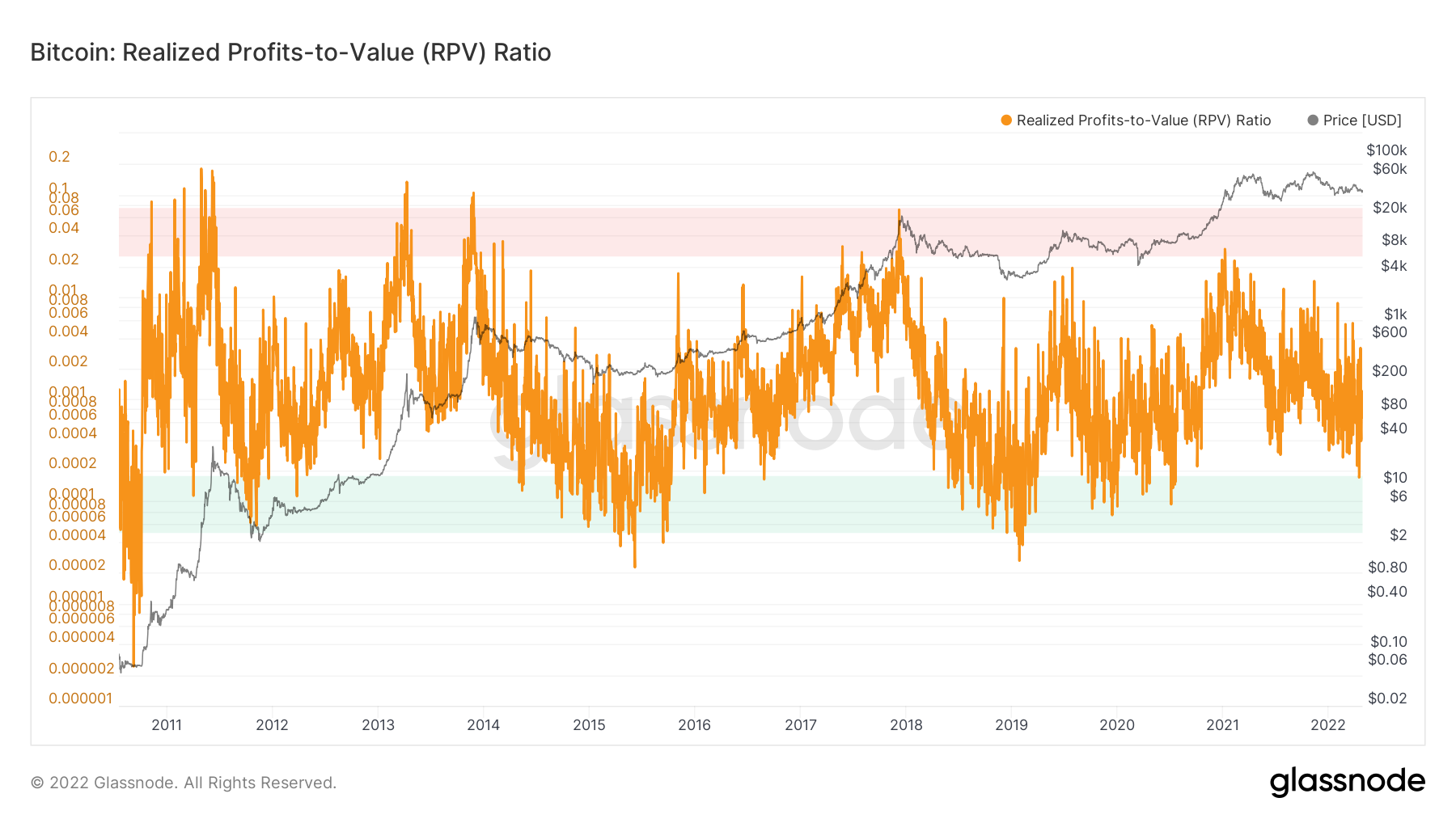

Realized Profit to Value (RPV) Ratio

En français : Ratio des Profits Réalisés par la Valeur

Ajustements recommandés : SMA7, SMA90

Introduite par Ark Invest, ce ratio s'intéresse aux périodes de fortes réalisation de profits afin de détecter les sommets de marchés haussiers et les opportunités de ventes prises par les investisseurs.

Le ratio RPV est défini comme le rapport entre les profits réalisés on-chain et la capitalisation réalisée. Il compare donc la prise de bénéfices sur le marché avec son coût de base global.

Historiquement, lorsque les preneurs de bénéfices déplacent 2 % ou plus de leurs avoirs en un jour (RPV ≥ 0,02), le marché a atteint un sommet cyclique.

À l'inverse, lorsqu'ils ne déplacé que 0,001 % de leurs pièces en un jour (RPV ≤ 0,0001), le marché s'approche du creux historique.

Métrique en Direct via : Glassnode

Figure 16 : Realized Profit to Value Ratio

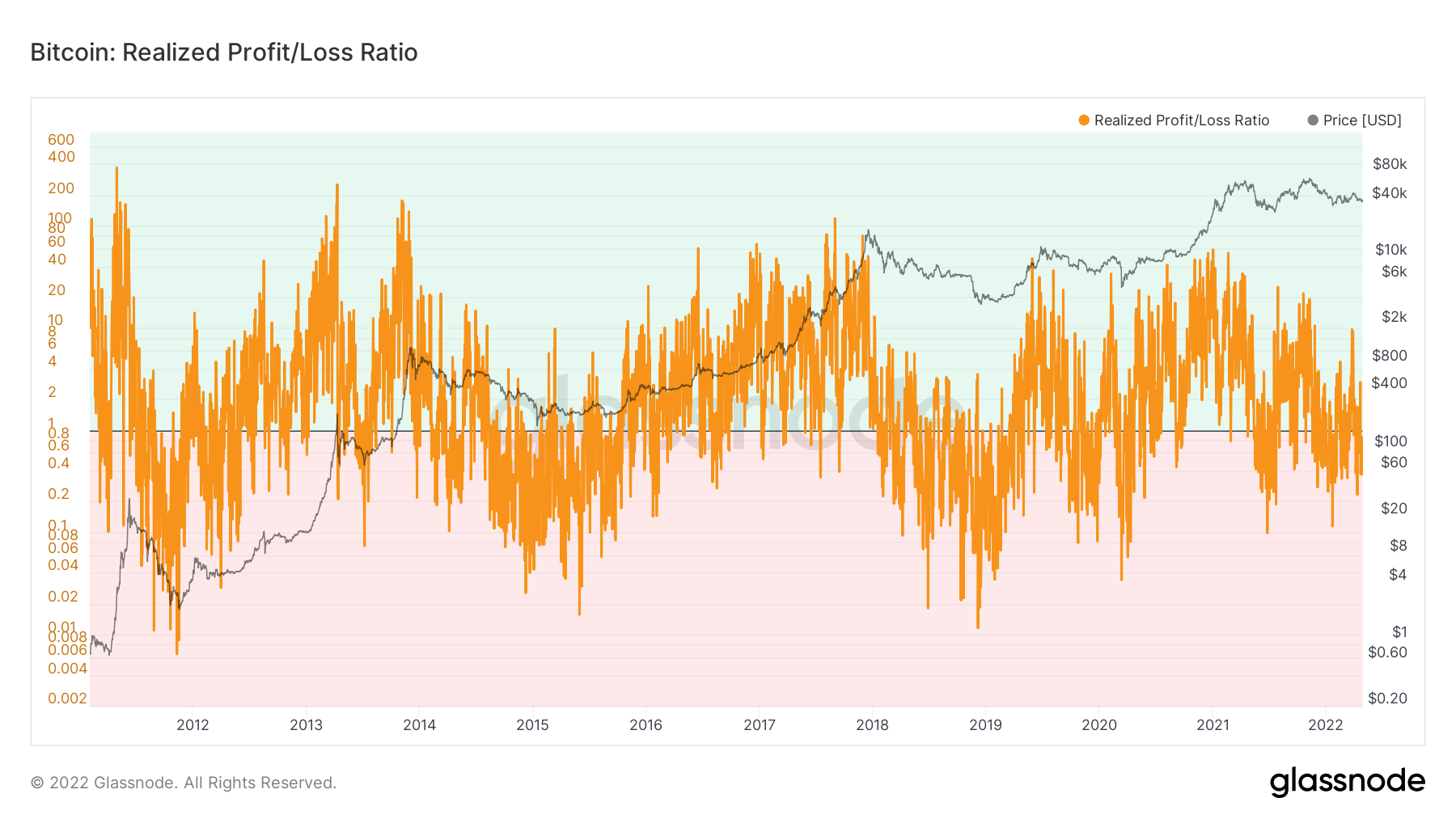

Realized Profit/Loss Ratio

En français : Ratio des Profits et Pertes Réalisées

Ajustements recommandés : SMA7, SMA90

Ce indicateur se définit comme le rapport des bénéfices réalisées et des pertes réalisées. Similaire au SOPR, il mesure le degré de profitabilité du marché sur une période donnée et permet la détection d'opportunités d'achat et de vente pertinentes.

Un ratio positif indique que la majorité des détenteurs de BTC réalisent des profits, tandis qu'un ratio négatif signale la prise de perte d'une grande partie des investisseurs.

Métrique en Direct via : Glassnode

Figure 17 : Realized Profit/Loss Ratio

Reserve Risk

En français : Risque de Réserve

Ajustements recommandés : SMA7, SMA90, SMA365

Le Reserve Risk est un indicateur cyclique qui indique l'équilibre risque-récompense en tenant compte de la conviction des investisseurs à long terme (LTH).

Pour mieux comprendre l'heuristique de cet indicateur, prenons en considération les points suivants :

- Chaque BTC épargné accumule des Jours de Pièces qui quantifient le temps pendant lequel il est resté dormant. C'est proxy pertinent du comportement de HODLing.

- Lorsque le prix du marché augmente, l'incitation à la prise de bénéfices augmente. Il est donc courant de voir d'anciens BTC être dépensés. durant les marchés haussiers.

- Cependant, les HOLDeurs les plus fervents résistent souvent à la tentation de vendre. Chaque jour où les HODLers décident activement de ne pas vendre augmente le « coût d'opportunité » cumulé non dépensé (appelé « banque de HODL »).

Le Reserve Risk se définit alors comme le rapport entre le prix du marché (incitation à la vente) et le coût d'opportunité (banque de HODL). En d'autres termes, le Reserve Risk compare l'incitation de vente et la force de conviction des HODLeurs.

En général, cet oscillateur peut être interprété par le cadre suivant :

- Le Reserve Risk est faible lorsque la conviction des HODLer est élevée, que le coût d'opportunité non dépensé augmente, que le prix est bas et qu'il y a donc un risque/récompense intéressant à investir.

- Le Reserve Risk est élevé lorsque la conviction du HODLer est faible, le coût d'opportunité non dépensé est décroissant, et le prix est élevé et donc, le rapport risque/récompense n'est pas intéressant à ce moment-là.

Métrique en Direct via : Glassnode

Figure 18 : Reserve Risk

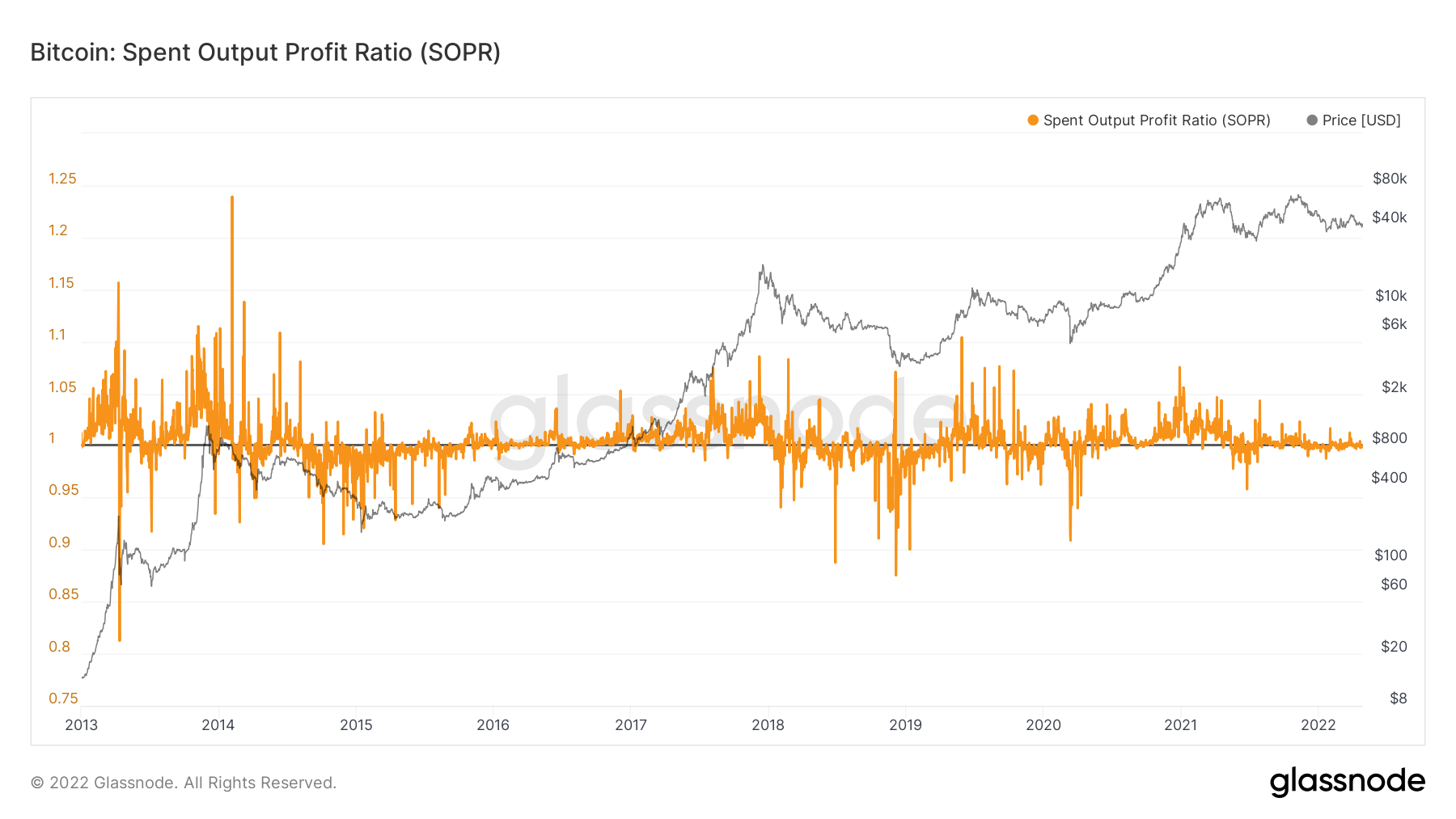

Spent Output Profit Ratio (SOPR)

En français : Ratio de Profit des Sorties Dépensées

Ajustements recommandés : SMA7, SMA30, SMA90

Le SOPR offre un aperçu des profits ou des pertes réalisés par tous les jetons déplacés sur la chaîne. Il est calculé en divisant la valeur réalisée d'un UTxO à sa destruction par la valeur à sa création.

Visualisant les profits/pertes réalisés en tout temps, cet indicateur est souvent considéré comme un reflet du sentiment du marché. Autant la valeur absolue de l'indicateur que la tendance de fond nous donnent un aperçu du comportement de dépense global.

L'indicateur SOPR peut être interprété comme suit :

- SOPR > 1 : Les jetons déplacés se vendent, en moyenne, à profit (prix d'achat > prix de vente) ;

- SOPR < 1 : Les jetons déplacés se vendent, en moyenne, à perte (prix d'achat < prix de vente) ;

- SOPR ≈ 1 : Les jetons déplacés se vendent, en moyenne, proche du seuil de rentabilité (prix d'achat ≈ prix de vente), qui peut agir en tant que support ou résistance psychologique.

Métrique en Direct via : Glassnode

Figure 19 : SOPR

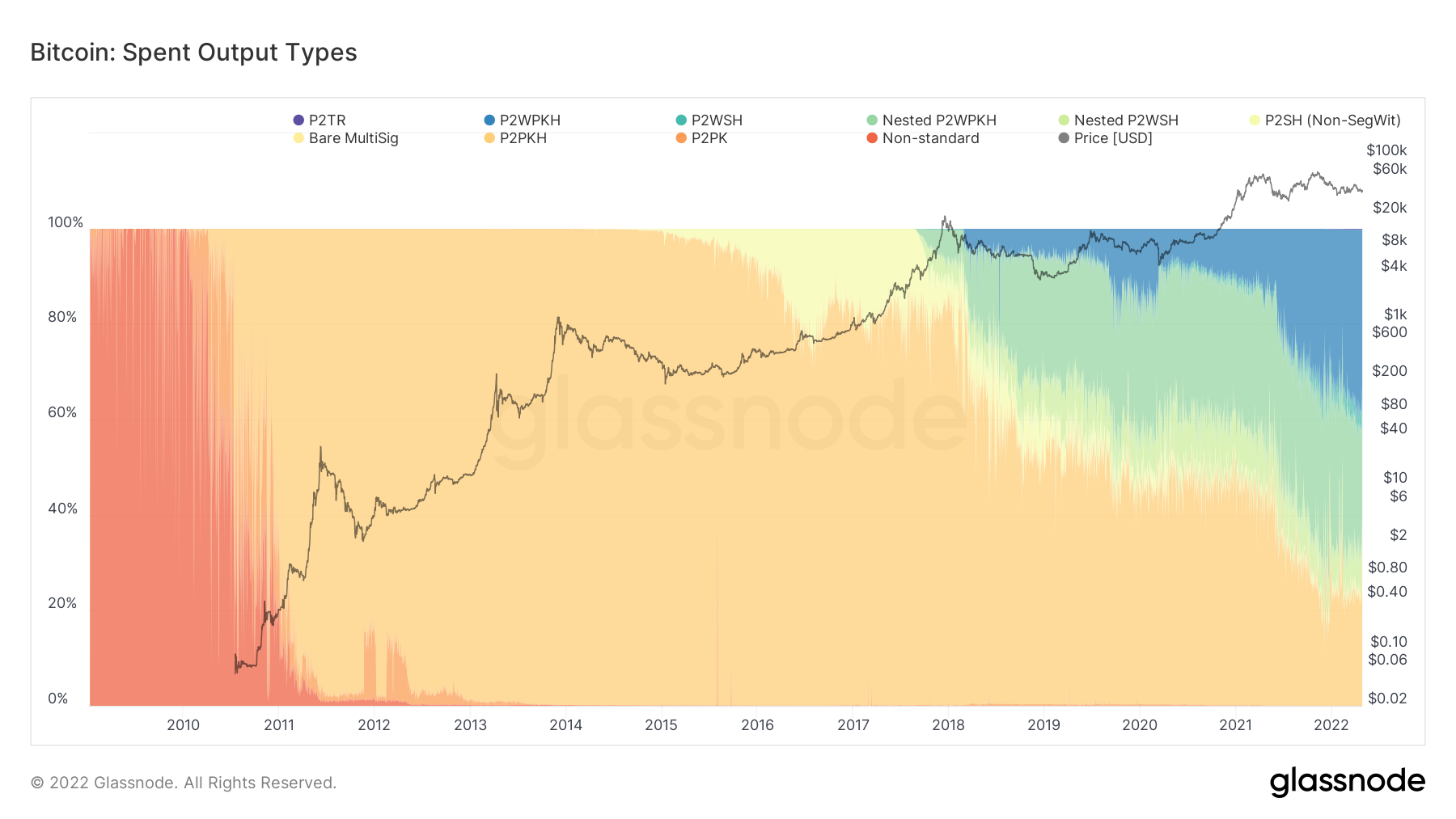

Spent Output Types

En français : Types Sorties Dépensées

Ce graphique montre la répartition des différents types de sortie de transaction dépensées sur le réseau Bitcoin à travers le temps. Il est particulièrement utile pour observer l'adoption ou l'abandon d'un type de sortie dépensé au fil du temps.

Les types de sortie de transaction, ou « types de txout » en abrégé, sont déterminés par le type de script Bitcoin utilisé à la création de la transaction. Parmis les types de sortie de transaction les plus courants, on retrouve notamment :

- P2PK (Pay to Public Key) : Le premier type de script disponible, verrouillant les fonds à l'aide d'une clé publique ;

- P2PKH (Pay to Public Key Hash) : Le successeur de P2PK, qui verrouille les fonds en utilisant le hachage d'une clé publique ;

- P2SH (Pay to Script Hash) : Les fonds sont verrouillés à l'aide d'instructions de script Bitcoin arbitraires. Ce type est principalement utilisé pour les entrées Multisig ou SegWit enveloppé (voir ci-dessous) ;

- P2WPKH (Pay to Witness Public Key Hash) : La version SegWit du P2PKH. Ce type existe en deux variantes : pour le P2WPKH, les conditions de dépense sont directement encodées dans le script de verrouillage ; pour le P2WPKH imbriqué, les conditions de dépense sont imbriquées dans un script P2SH ;

- P2WSH (Pay to Witness Script Hash) : La version SegWit du P2SH. Ce type existe en deux variantes : pour le P2WSH, les conditions de dépense sont directement encodées dans le script de verrouillage ; pour le P2WSH imbriqué, les conditions de dépense sont imbriquées dans un script P2SH ;

- P2TR (Pay to Taproot) : Les fonds sont verrouillés à l'aide d'un hachage de 32 octets qui est soit (1) une clé publique, (2) une combinaison de plusieurs clés publiques, soit (3) un hachage de script ;

- Non standard : Sert de fourre-tout pour toutes les sorties dont les instructions de script ne correspondent pas à l'un des types de sortie bien définis.

Métrique en Direct via : Glassnode

Figure 20 : Spent Output Types

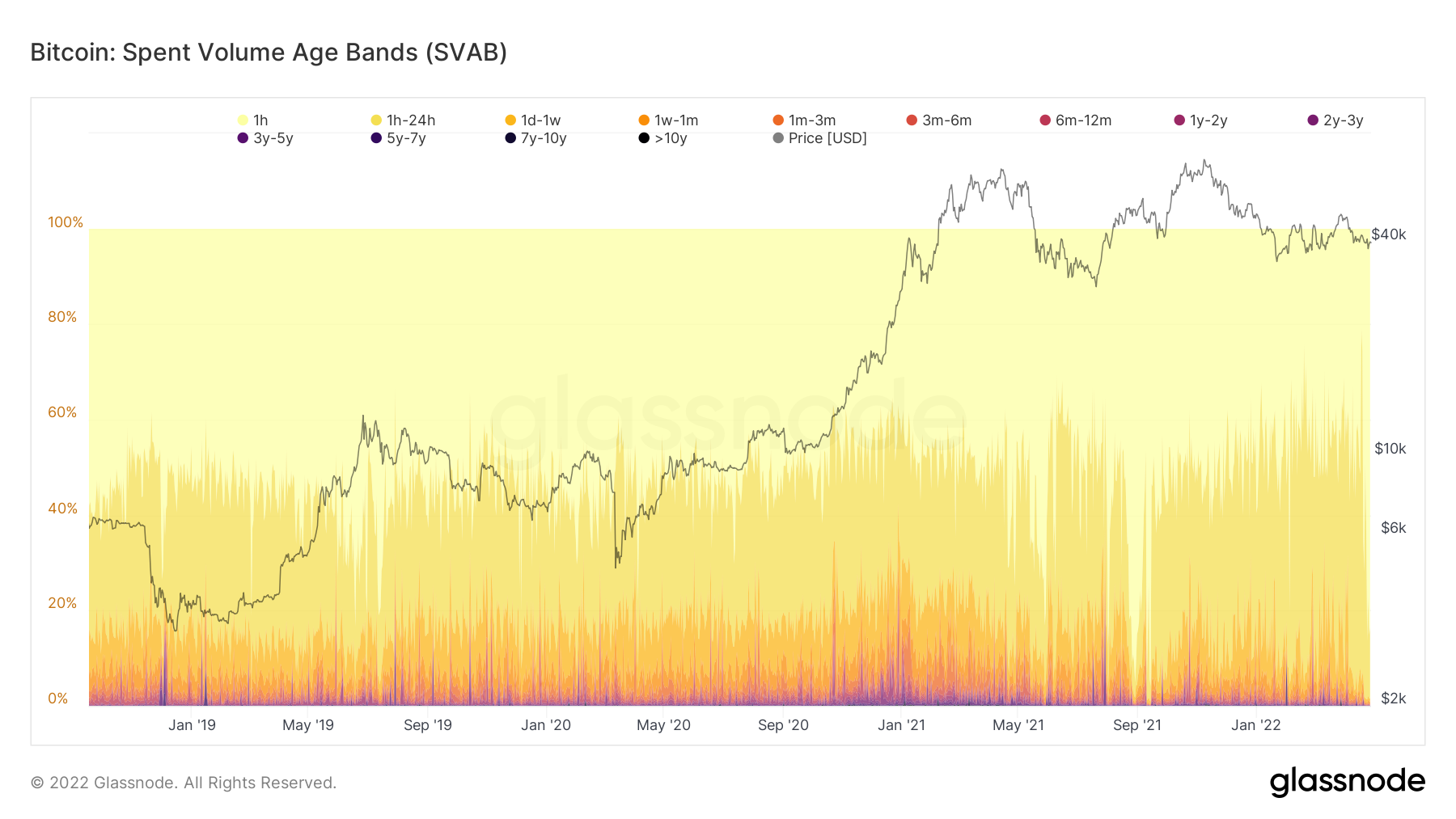

Spent Volume Age Bands (SVAB)

En français : Bandes d'Âge du Volume Dépensé

Ajustements recommandés : SMA7, SMA30, EMA7, EMA30, 1d - 6m (STH), 6m - 7y (LTH)

Cet indicateur représente le volume de transfert quotidien réparti selon les différentes tranches d'âge des BTC dépensés. Cette séparation du volume de transfert on-chain en fonction de l'âge des UTxO permet d'observer nettement la dominance des dépenses d'anciens au sein du volume total.

Utile pour observer l'âge des jetons en mouvement et les tendances de destrucution de Jour de Pièces, il permet de déterminer si les dépenses sont dominées par des investisseurs à long terme (volume âgé de 6 mois et plus) ou court terme (volume âgé de 6 mois et moins) .

Métrique en Direct via : Glassnode

Figure 21 : Spent Volume Age Bands

Short Term Holders (STH)

Catégorisées en tant que détenteurs court-terme selon Glassnode, ces entités regroupent des nouveaux venus sur le marché, des traders actifs et des investisseurs peu aguerris en ce sens qu'elles sont plus susceptibles de clôturer leurs positions en réponse à la volatilité du marché.

Les BTC de moins de 155 jours sont statistiquement plus susceptibles d'être re-dépensés, et sont donc considérées comme une partie plus liquide et active de l'offre en circulation.

Notons que cette cohorte possède une grande sensibilité au prix et un comportement d'achat opportuniste. Ils sont cependant plus enclin à réaliser les pertes de leurs investissements, notamment lors des marchés baissiers.

Figure 22 : Classification des investisseurs à court et long terme

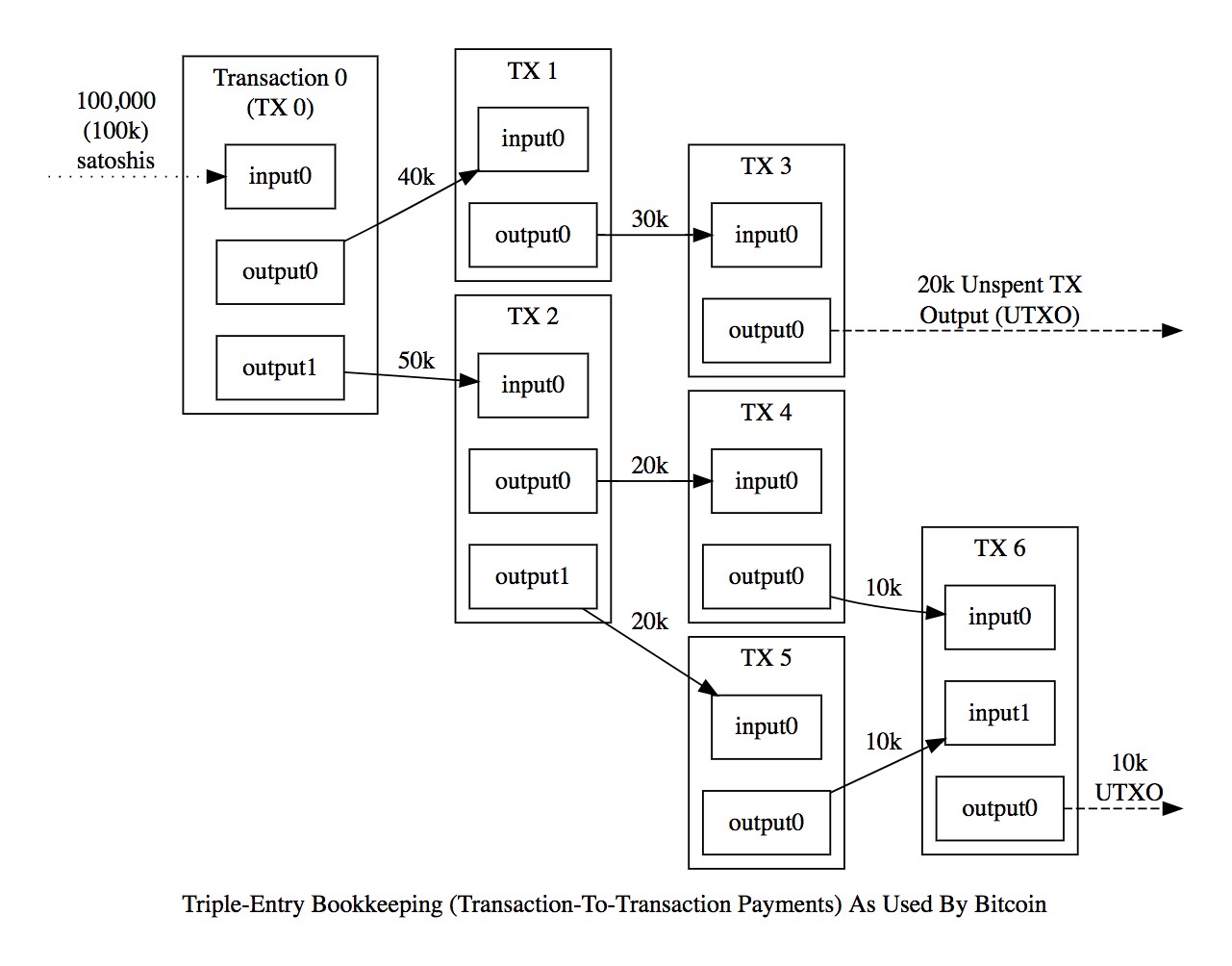

Unspent Transaction Output (UTxO)

En français : Sorties de Transaction Non Dépensée

Ce terme désigne la sortie (output) d'une transaction qui n'a pas été utilisée comme entrée (input) dans une nouvelle transaction.

Les UTxOs peuvent être comparés à des pièces de monnaies physiques de valeurs variables, en ce sens qu'ils doivent être dépensés de manière discrète. Si vous voulez dépenser une pièce de 5 centimes, vous ne pouvez pas dépenser la moitié d'une pièce de 10 centimes. Vous devez dépenser la totalité de la pièce et recevoir une pièce de 5 centimes en guise de change.

Contrairement aux pièces physiques, les UTxOs n'ont pas de dénominations standardisées. Un UTxO peut contenir n'importe quel montant de BTC.

Figure 23 : Schéma simplifié d'une transaction Bitcoin

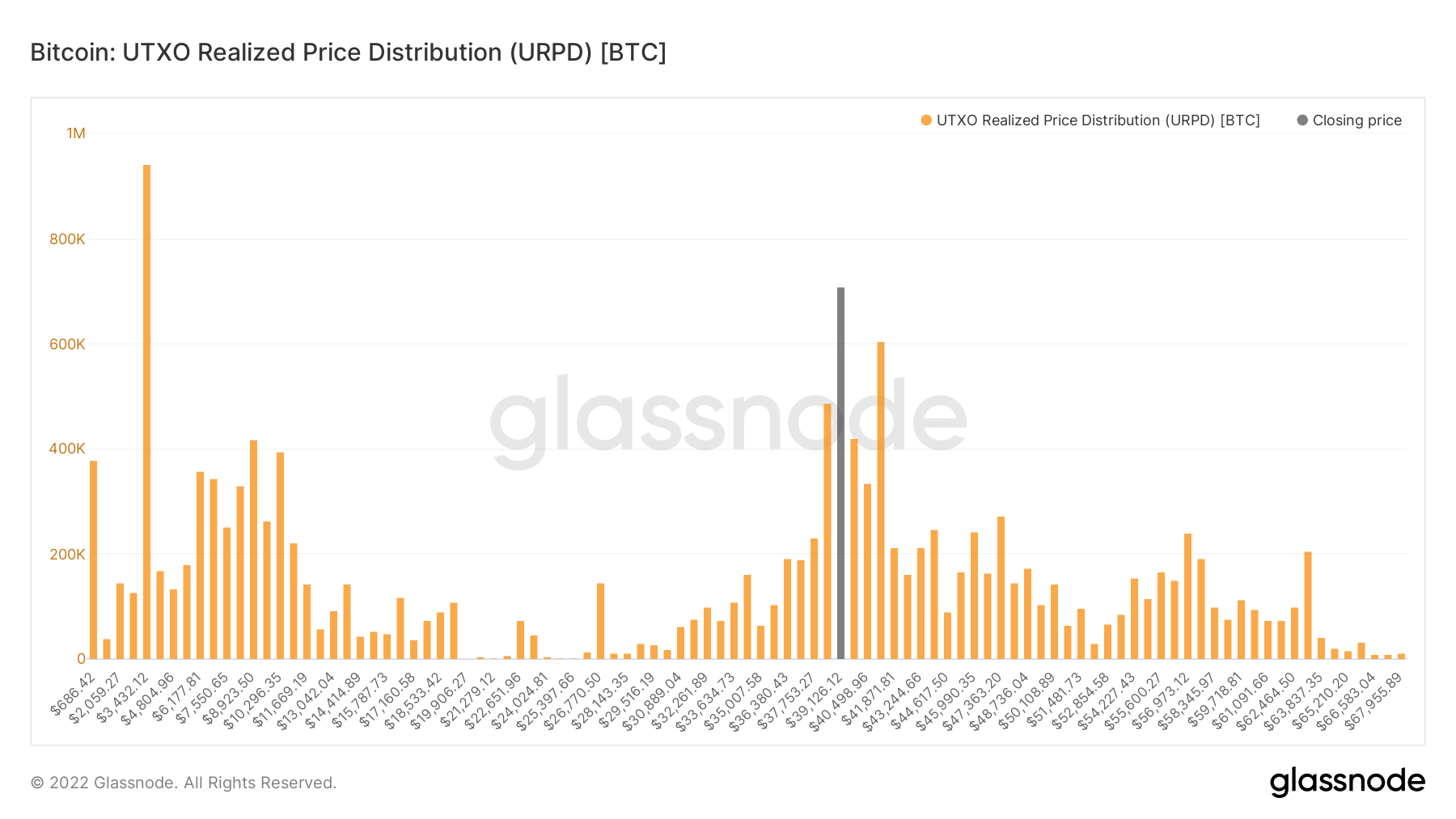

UTxO Realized Price Distribution (URPD)

En français : Distribution du Prix Réalisé des UTxOs

Ajustements recommandés : Échelle linéaire

Cette métrique assez particulière se présente comme un homologue du « volume profile » utilisé en finance traditionnelle. Le graphique montre à quels prix l'ensemble actuel des UTXO a été créé.

Chaque barre indique la quantité de bitcoins existants qui ont été déplacés pour la dernière fois dans la tranche de prix spécifiée. Le prix noté sur l'axe des x fait référence à la limite inférieure de cette fourchette.

Cette représentation permet notamment d'identifier des zones d'importants volumes d'échange, pouvant signaler des zones correspondant au coût de base de certaines cohortes et pouvant donc agir en tant que support ou résistance.

Métrique en Direct via : Glassnode

Figure 24 : UTxO Realized Price Distribution

Sources – Figures 1 à 24 : Glassnode

La Newsletter crypto n°1 🍞

Recevez un récapitulatif de l'actualité crypto chaque jour par mail 👌

Avertissement. Le contenu présent sur notre site internet est uniquement à titre informatif. Les informations présentes sur cette page ne constituent ni un conseil en investissement, ni une recommandation d'achat ou de vente. Vous devez toujours faire vos propres recherches et nous vous conseillons de demander un avis financier extérieur.

Analyste on-chain, fervent combattant de l'asymétrie informationnelle.

Mon but est d'informer tout un chacun de l'état de Bitcoin (en tant qu'actif et réseau distribué) à travers le prisme de l'analyse on-chain.

Prof. Chaîne

181 articles