Comment se protéger des banques avec un compte adossé à l'or ?

Faillites bancaires, blocages de comptes, frais en hausse, ou encore inflation qui ronge l'épargne, la confiance envers le système bancaire traditionnel s'effrite. Et si une partie de votre argent était adossée à un actif tangible plutôt qu'à de la dette ? C'est la promesse des comptes adossés à l'or, comme celui proposé par Veracash. Voici comment ils fonctionnent et pourquoi ils séduisent de plus en plus d'épargnants.

Modifié le 23 juin 2026.

6 minutes de lecture

Cet article vous est présenté en collaboration commerciale avec Veracash (en savoir plus)

Pourquoi votre argent à la banque est plus vulnérable qu'il n'y paraît

Pour la plupart des épargnants, l'argent déposé à la banque semble être l'endroit le plus sûr qui soit. La réalité est plus nuancée : dès lors que vos euros sont sur un compte, ils ne vous appartiennent plus vraiment au sens strict. Ils deviennent une créance sur votre banque, c'est-à-dire une simple ligne dans son bilan comptable.

Cette mécanique repose entièrement sur la confiance. La monnaie scripturale (celle de vos comptes) n'est pas adossée à un actif tangible, mais à de la dette. Tant que le système fonctionne, tout va bien. Mais l'histoire récente a montré que cette confiance pouvait vaciller :

- Le risque de faillite bancaire : en cas de défaillance, vos dépôts ne sont garantis que jusqu'à 100 000 € par banque et par déposant via le Fonds de garantie. Au-delà, rien n'est assuré ;

- Le risque de blocage des comptes : les épargnants chypriotes et grecs en ont fait l'amère expérience lors des crises de 2013 et 2015 avec des retraits plafonnés voire des ponctions sur les dépôts ;

- L'érosion par l'inflation : l'argent qui dort sur un compte courant ou un livret peu rémunéré perd mécaniquement de son pouvoir d'achat année après année.

Face à ces fragilités, de plus en plus d'épargnants cherchent à sortir une partie de leur patrimoine du circuit bancaire classique en le plaçant dans un actif qui ne dépend de personne : l'or.

L'or, valeur refuge… mais historiquement difficile à utiliser au quotidien

L'or coche toutes les cases de l'actif de protection. C'est une valeur refuge millénaire, reconnue partout dans le monde, qui ne repose sur la dette d'aucun État ni d'aucune entreprise. En période de crise ou d'inflation, il a historiquement bien protégé le pouvoir d'achat de ceux qui en détenaient.

Mais l'or physique a longtemps souffert d'un défaut majeur : son manque de liquidité au quotidien. Une pièce en or comme un Napoléon 20F est impossible à utiliser pour régler ses courses ou un achat en ligne. Pour mobiliser cette épargne, il faut revendre son or, attendre le règlement, puis récupérer des euros : un processus lent et peu pratique.

C'est précisément ce verrou qu'une nouvelle génération de services cherche à faire sauter en créant un pont entre la solidité de l'or et la flexibilité d'un moyen de paiement moderne.

La solution : un compte adossé à l'or avec Veracash

Veracash est une fintech française qui propose un compte de paiement avec une carte Mastercard adossé non pas à des euros, mais à des métaux précieux physiques. Le principe est simple : l'argent que vous déposez sur votre compte est automatiquement converti en grammes d'or (ou d'argent) réellement stockés en coffre sécurisé et hors du système bancaire.

Veracash : réduction des frais de 3 % à 2,5 % sur le premier achat d'or avec ce lienPour fluidifier les paiements, Veracash utilise une unité de compte interne, le VRC, avec une règle simple : 1 VRC équivaut à 1 euro. Lorsque vous payez via Veracash, vos grammes d'or sont convertis en VRC, puis en euros (ou dans la devise locale) au moment de la transaction. La valeur de votre compte suit donc le cours des métaux précieux : votre épargne peut prendre de la valeur entre le moment où vous l'avez constituée et celui où vous la dépensez.

Veracash propose d'ailleurs l'or sous deux formes complémentaires, à répartir librement sur votre compte :

- GoldPremium : de l'or adossé à des jetons et pièces à cours légal (comme la Vera Valor) avec un effet de prime. C'est la forme pensée pour l'épargne ;

- GoldSpot : de l'or adossé à des lingots et indexé directement sur le cours spot international et sans prime. Plus liquide, il est idéal pour un usage au quotidien et une accumulation progressive.

C'est ici que se cache un vrai avantage fiscal. L'or détenu sur Veracash relève du régime fiscal français des « bijoux et assimilés » : toute revente inférieure à 5 000 € par transaction est totalement exonérée de taxe. Concrètement, vos dépenses du quotidien réglées en or via la carte, très largement en dessous de ce seuil, ne génèrent aucune imposition (uniquement si vous êtes résident fiscal français).

👉 Tout savoir sur la fiscalité appliquée à Veracash

L'or reste l'actif numéro 1 de l'offre, mais Veracash permet aussi d'adosser une partie de son compte à l'argent métal, un actif plus volatil mais historiquement moins cher à l'achat, intéressant pour diversifier.

Côté solidité, Veracash est une filiale du groupe AuCOFFRE.com, leader français de l'achat et de la vente de métaux précieux en ligne depuis 2009, qui gère près d'un milliard d'euros d'actifs. Veracash revendique aujourd'hui plus de 50 000 clients dans une vingtaine de pays.

Et bien que Veracash se positionne hors système bancaire traditionnel, il n'en est pas moins parfaitement réglementé : la carte de paiement Mastercard est opérée via Treezor, établissement de paiement agréé et supervisé par l'ACPR (Autorité de Contrôle Prudentiel et de Résolution). Vous bénéficiez donc du même niveau de conformité (KYC, sécurité des paiements) qu'avec une carte bancaire classique.

Les avantages concrets d'un compte adossé à l'or

Au-delà du concept, l'intérêt d'un compte Veracash se mesure très concrètement au quotidien 👇

Coupler investissement et dépenses du quotidien. C'est le véritable atout de Veracash et il est unique dans le paysage français : vous épargnez en or tout en pouvant dépenser cette épargne quand vous le souhaitez. L'or cesse d'être un actif inactif et devient utilisable à tout moment.

Une carte Mastercard gratuite et internationale. La carte de débit Veracash est sans frais d'abonnement, acceptée dans des dizaines de millions de commerces et compatible avec les distributeurs du réseau Mastercard partout dans le monde. Aucune commission n'est appliquée sur les paiements et retraits hors de la zone euro : seul le taux de change Mastercard s'applique, ce qui en fait une excellente carte pour voyager.

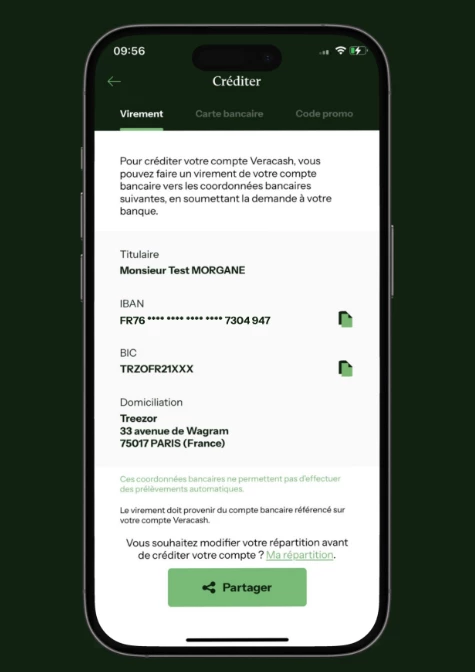

Un véritable IBAN personnel, comme un compte bancaire classique. Chaque compte Veracash est associé à un IBAN personnel accepté par toutes les banques et administrations : vous pouvez l'utiliser pour recevoir votre salaire, vos revenus ou vos prestations, et pour effectuer des virements entrants comme sortants dans toute la zone SEPA.

Veracash dispose d'un IBAN personnel pour recevoir des paiements

Une propriété réelle et hors bilan bancaire. Vos métaux précieux sont stockés dans un coffre sécurisé, audités régulièrement et vous en êtes le propriétaire en nom propre. Ils ne font pas partie du bilan comptable de l'entreprise. Ainsi, votre épargne est protégée des risques de faillite ou de blocage qui pèsent sur les comptes bancaires classiques.

Accessible à tous les budgets. Il n'y a aucun montant minimum et le fractionnement permet d'acheter de l'or et de l'argent au gramme près.

Veracash : réduction des frais de 3 % à 2,5 % sur le premier achat d'or avec ce lienLes limites à connaître avant de se lancer

Un compte adossé à l'or n'est pas une solution miracle et ne remplace pas totalement une banque. Voici les points de vigilance à connaître 👇

Ce n'est pas un compte bancaire classique. Pas de découvert autorisé, pas de chéquier et surtout aucune rémunération possible comme avec un livret : votre épargne ne génère ni intérêt ni dividende. Son rendement dépend uniquement de l'évolution du cours des métaux précieux, qui peut aussi bien monter que baisser.

Des frais à intégrer. L'achat et la revente de métaux précieux comportent des commissions. Comme pour tout investissement en or physique, l'horizon doit être de moyen à long terme pour amortir ces frais.

Les mêmes contraintes réglementaires qu'une banque. Puisque la carte est reliée au réseau Mastercard et opérée par un établissement agréé, elle est soumise aux mêmes règles : vérification d'identité, plafonds, lutte contre le blanchiment.

L'or reste un actif de protection, pas de spéculation. L'intérêt d'un compte adossé à l'or n'est pas de chercher à réaliser une plus-value à court terme, mais de diversifier son patrimoine et de se protéger des risques systémiques.

👉Lisez notre avis détaillé sur Veracash pour en savoir plus sur son offre unique

La Newsletter crypto n°1 🍞

Recevez un récapitulatif de l'actualité crypto chaque jour par mail 👌

Certains contenus ou liens dans cet article peuvent être de la publicité ou de l'affiliation. L'investissement dans les actifs numériques présente un risque de perte en capital totale ou partielle. Les performances passées ne préjugent pas des performances futures. N'investissez que ce que vous êtes prêts à perdre.

Clément a investi dans le Bitcoin en 2017 et suit depuis 9 ans l'évolution de l'écosystème crypto. Devenu directeur de publication de Cryptoast, il s'efforce de rendre ces sujets accessibles au plus grand nombre à travers des contenus rigoureux, pédagogiques et approfondis. Il a publié plus de 2 000 articles couvrant le Bitcoin, les autres cryptomonnaies, les plateformes d'échange, les wallets, la DeFi et la fiscalité des crypto-actifs. Il est co-auteur du livre Bitcoin et autres cryptomonnaies, publié aux éditions Larousse, un ouvrage de référence destiné à vulgariser les mécanismes de la blockchain et des cryptoactifs auprès du grand public francophone. Il a également collaboré avec la banque Delubac & Cie à la réalisation de fiches pédagogiques sur les cryptomonnaies. Grâce à une équipe dévouée et passionnée, Cryptoast est devenu une référence incontournable du secteur francophone, fournissant des analyses approfondies et des informations pertinentes pour tous les passionnés et curieux de l'univers des cryptomonnaies et de la blockchain.

Clément Wardzala

2182 articles