Quand le dollar devient l’arme secrète de la stratégie chinoise

Face à une dette américaine insoutenable et un dollar toujours hégémonique, la Chine déploie une stratégie audacieuse pour remodeler les flux financiers mondiaux, tout en renforçant sa propre influence. Cet article explore comment Pékin manipule le système du dollar pour en prendre le contrôle à l’extérieur des États-Unis, offrant ainsi aux pays émergents une alternative au modèle américain.

le 29 décembre 2024 à 11:00.

8 minutes de lecture

Le déclin progressif du dollar : un changement de paradigme monétaire global

Depuis 1945, le dollar américain a dominé l'économie mondiale grâce à la création du système monétaire international (SMI), positionnant le billet vert comme monnaie de réserve internationale. Cependant, sa part dans les réserves de change mondiales a atteint son niveau le plus faible depuis 25 ans, laissant entrevoir de nouvelles évolutions pour les années à venir.

Après la Seconde Guerre mondiale, en 1944, le SMI est mis en place lors de la Conférence des Nations Unies à Bretton Woods. Les États-Unis, détenant 70 % des réserves d'or mondiales, imposent un système de parité fixe mais ajustable avec le dollar.

Néanmoins, ce système commence à montrer des signes de faiblesse dès les années 1960, notamment en raison des déficits commerciaux et publics américains, entraînant de ce fait une augmentation des réserves en dollars et une dévaluation de la monnaie américaine.

📚 Découvrez le top 6 des meilleures newsletters crypto

En 1971, face à cette crise, la convertibilité en or du dollar est suspendue, ouvrant la voie à une période de changes flottants. Cette décision a marqué la fin du système monétaire international tel qu'il avait été conçu après la Seconde Guerre mondiale et a entraîné une nouvelle ère où les monnaies sont désormais régies par les forces du marché plutôt que par des parités fixes.

C'est dans ce contexte inflationniste que le banquier Sigmund Warburg crée ce que l'on appelle le marché de l'euro-dollar, une stratégie consistant à émettre des obligations en dollars (eurobonds) sur les marchés financiers, permettant aux entreprises étrangères de lever des fonds sans se soumettre aux réglementations américaines.

S'ensuit alors la révolution des 3D (décloisonnement, désintermédiation et déréglementation) des années 1980, qui vient transformer en profondeur les marchés financiers mondiaux. Ces éléments ont conduit à une libéralisation accrue des marchés financiers et à une augmentation de la concurrence.

Précommandez dès maintenant la 6e édition du journal papier de CryptoastLa double pyramide du crédit : clé de voûte de l’hégémonie du dollar américain

À partir de maintenant, il est possible de se financer grâce aux marchés financiers, ce qui n'est plus une compétence réservée au secteur bancaire. Toutefois, comme l'explique Jacques Rueff dans sa théorie de la double pyramide du crédit, ce mécanisme est instable, car il repose sur la confiance dans un dollar sans ancrage solide à l’or.

De fait, dans ce système, les États-Unis financent leurs déficits en empruntant des capitaux étrangers, déposés dans des banques non américaines (première pyramide). Puis, ces banques, à leur tour, réinvestissent ces capitaux pour créer de nouveaux crédits en dollars, amplifiant la liquidité internationale (deuxième pyramide).

Cette double création est à l'origine de la grande inflation des années 1970, faisant passer l'or de 33 dollars l'once à 800 dollars. Depuis cette époque, la capacité des banques non américaines à créer des dollars ex nihilo a presque disparu en raison des mécanismes des prêts interbancaires internationaux.

💸 Qu'est-ce que la dédollarisation ?

Ce qu'il faut comprendre ensuite, c'est que les devises ne quittent jamais leur pays d'origine. Les banques doivent collaborer entre elles pour accéder aux monnaies de leurs pairs. Par exemple, une banque européenne doit déposer des fonds dans un compte correspondant auprès d'une banque américaine afin de bénéficier d'un réservoir de dollars liquides. Ce sont ensuite ces banques correspondantes qui traitent les paiements internationaux pour le compte de la banque émettrice.

Ce mécanisme joue ainsi un rôle central dans l'utilisation internationale du dollar, car il permet à des banques de toutes nationalités de participer au système financier américain sans avoir besoin d'établir de filiale bancaire sur le sol des États-Unis.

Mais cela a également pour conséquence d'exposer les banques étrangères aux décisions réglementaires américaines (sanctions ou restrictions), puisque du jour au lendemain, la banque américaine correspondante peut refuser de recevoir les dollars ou de s'acquitter des ordres de transactions si la banque d'origine provient d'un pays sur la liste noire diplomatique des États-Unis.

Pour ces raisons économiques, stratégiques et politiques, les BRICS cherchent une alternative au dollar hégémonique, qui donne une influence disproportionnée aux États-Unis sur l'économie mondiale.

Acheter des ETN Bitcoin et cryptomonnaies avec XTBLa Chine, nouvel architecte du flux global des dollars ?

La Chine semble avoir trouvé une solution audacieuse à ce problème en structurant un système qui centralise le contrôle des flux en dollars en dehors des États-Unis.

En attirant des capitaux d’épargnants excédentaires en dollars, comme l’Arabie Saoudite, la Chine utilise ses banques pour transformer ces fonds en prêts destinés à des entrepreneurs étrangers (notamment en Inde). En s’appuyant sur des sociétés chinoises à forte capacité de production, la Chine devient ainsi un acteur clé du financement global en dollars.

Cela montre également une nouvelle dynamique dans le recyclage des pétrodollars, car les excédents pétroliers des pays du Golfe ne soutiennent plus directement l'économie américaine. Ces pays considèrent désormais la Chine comme une alternative fiable, permettant aux producteurs de stabiliser leur économie de manière similaire à ce qu'ils faisaient avec les bons du Trésor américains.

🇮🇷 L'essor du Bitcoin en Iran : une réponse à l'inflation et à la répression

Les réserves en dollars détenues par les banques centrales de Chine et de Hong Kong constituent un rempart efficace contre les crises de liquidité, car elles permettent de faire face à d’éventuelles pénuries de devises.

Par ailleurs, le rôle stratégique de Hong Kong, qui maintient un taux de change fixe par rapport au dollar et investit massivement dans des bons du Trésor américain, lui permet de gérer les flux financiers de manière fluide. Cela facilite le recyclage de ces réserves en dollars sans provoquer de tensions avec la Réserve fédérale (Fed) ou le Trésor américain, qui n’ont ainsi aucune raison de s’opposer à ces mouvements financiers.

Ce système, soutenu par une régulation chinoise centralisée et respectée, pourrait orienter et stabiliser les flux de dollars tout en renforçant l’influence de la Chine sur la finance internationale, sans risquer de faire exploser le système, comme l’a fait l’eurodollar dans les années 1970.

Faites fructifier votre capital en 15 minutes par jour grâce aux analyses et stratégies quotidiennes de nos expertsDu dollar à l’or : la Chine prépare l’après-Bretton Woods II

Avec l'abandon de la politique de convertibilité dollar-or le 15 août 1971, les États-Unis ont retrouvé une liberté totale pour s'endetter. En 2023, la dette publique avoisine les 33 442 milliards de dollars, soit 9 fois plus qu'en 1990. Le problème américain réside dans le fait que cette dette croît plus rapidement que l'économie, la rendant ainsi insoutenable à long terme et suscitant des inquiétudes.

Cette réalité, la Chine l'a bien comprise, puisqu'elle a récemment entrepris de liquider massivement les dettes américaines qu'elle détenait. En effet, entre 2016 et 2023, la Chine a revendu 600 milliards de dollars d'obligations américaines, se classant désormais à la 2e place des détenteurs étrangers de la dette américaine, avec une créance d'environ 816 milliards de dollars. Cela pourrait ainsi marquer la fin de Bretton Woods II, avec une Chine qui cesse d'investir ses excédents commerciaux en dollars.

👉 Pour aller plus loin - Chine, Russie, Inde... Ces pays du BRICS+ qui travaillent déjà sur un système de paiement commun

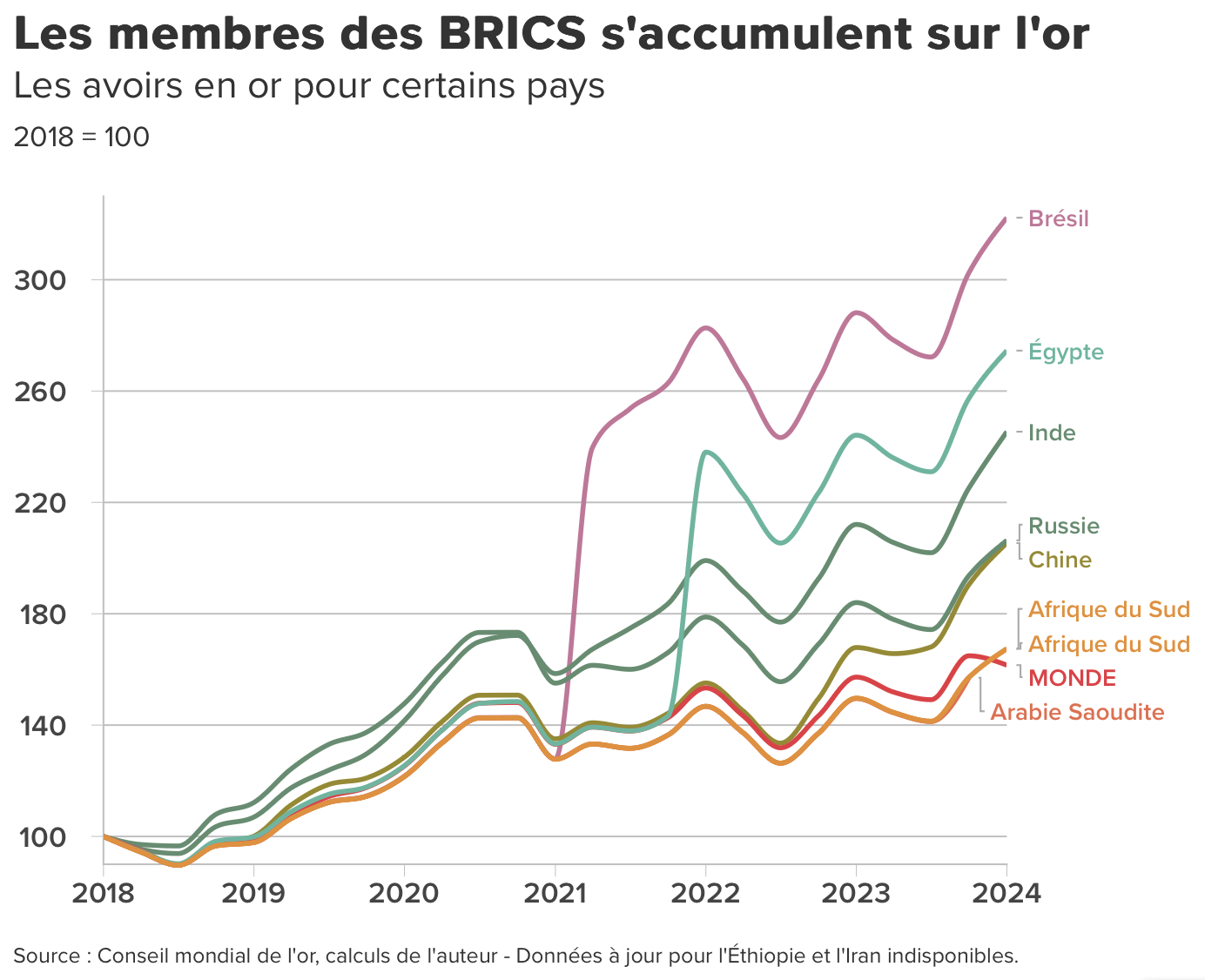

Mais avant de lancer cette opération, Pékin a d'abord mis en place son propre système de cotation de l'or en yuan : le Shanghai Gold Exchange. En 10 ans, l'Empire du Milieu a remplacé environ un quart des bons du Trésor américain qu'il détenait par de l'or. Ses réserves d'or sont passées de 600 tonnes en 2010 à 2 235 tonnes à la fin de l'année 2023, plaçant ainsi la Chine au 6e rang mondial en termes de détention.

De plus, en raison des sanctions financières imposées par le passé, les banques centrales ont progressivement réduit leurs réserves en dollars au profit de l'or, qui peut être stocké physiquement, excluant ainsi le risque de sanctions.

L'une des raisons pour lesquelles la Chine s'efforce de diversifier ses réserves et de réduire sa dépendance au dollar est sa volonté d'étendre l'utilisation du renminbi (yuan) dans le commerce international et les réserves mondiales. Parmi les pays des BRICS, le renminbi présente un fort potentiel pour concurrencer le dollar, notamment en raison des initiatives prises par la Chine pour encourager son utilisation à l'échelle mondiale.

La Chine a mis en place des accords bilatéraux de conversion de devises avec plusieurs pays, dont la Russie et le Brésil, afin de faciliter les échanges commerciaux en renminbi et d'encourager son utilisation comme monnaie de réserve. Ces accords visent à réduire l'usage du dollar dans les transactions internationales, tout en offrant une alternative stable et compétitive pour les pays souhaitant diversifier leurs réserves.

Protégez vos cryptos avec un Ledger dès 49 € (10 € en Bitcoin offerts)Le paradoxe monétaire : le dollar persiste, mais la Chine redéfinit son rôle

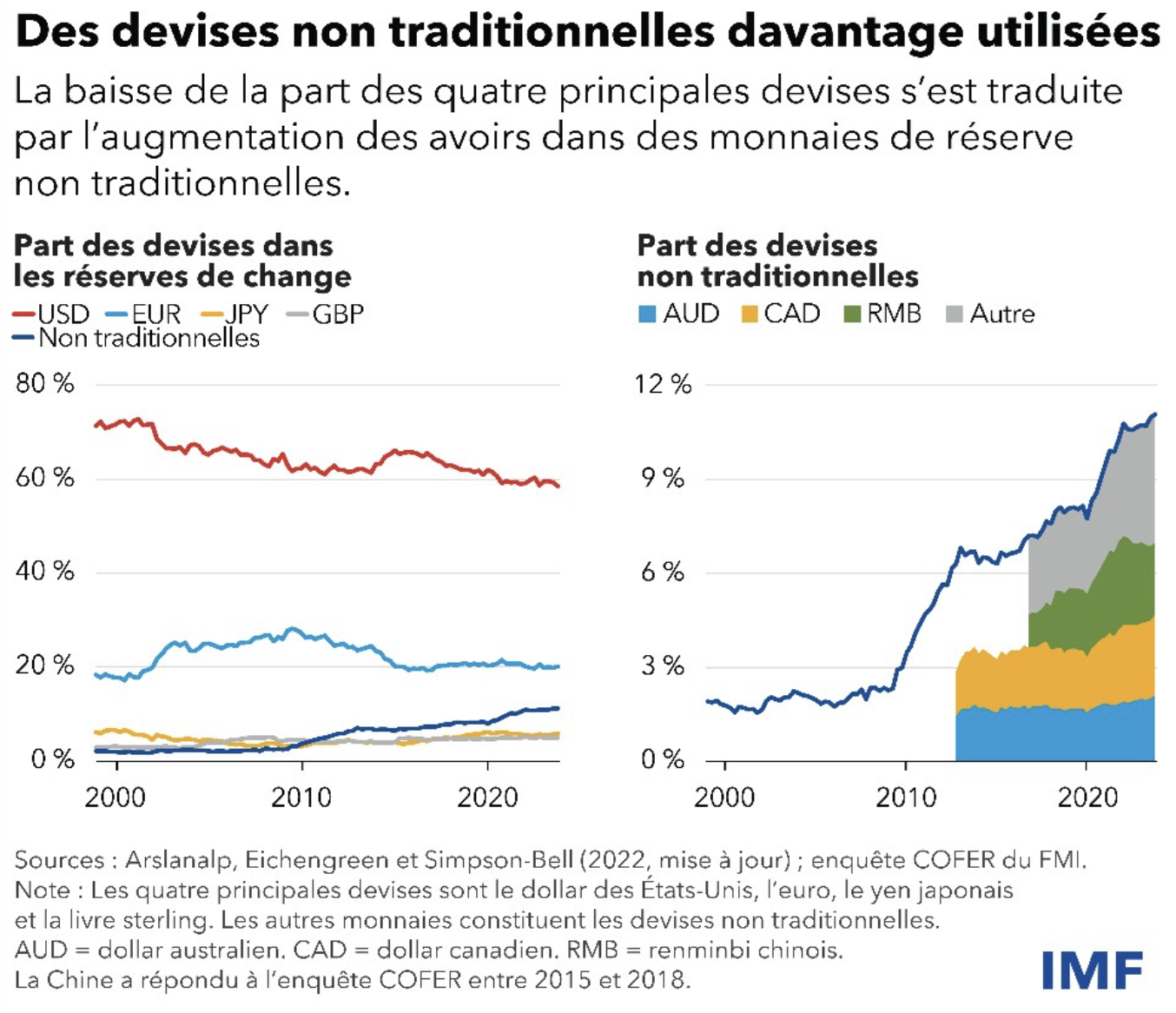

Cette double stratégie chinoise s'explique par le fait que, malgré la volonté de certains pays de s'éloigner du dollar, il n'y a pas d'accélération significative de la baisse de la part du dollar dans les réserves mondiales. Le billet vert joue toujours un rôle central, représentant 60 % des échanges dans le commerce international et 80 % des réserves de change mondiales.

Cependant, une hausse de la part des réserves de change en monnaies non traditionnelles est également à noter. Ces monnaies de réserve sont attrayantes pour les gestionnaires, car elles offrent une source de diversification et des rendements relativement performants.

Même si le renminbi chinois est l'une des monnaies de réserve non traditionnelles qui gagne des parts de marché (notamment un quart des parts perdues par le dollar), l'internationalisation du renminbi montre des signes de stagnation, du moins en ce qui concerne la part qu'il représente dans les réserves mondiales.

👉 Dans l'actualité - Donald Trump affirme que les BRICS+ « peuvent aller chercher un autre pigeon »

La réponse à la question de la future monnaie des BRICS pourrait bien être sous nos yeux : un dollar international dont l'émission serait, de facto, sous le contrôle de la Chine, avec Hong Kong comme centre névralgique.

Cet arrangement offrirait une alternative stratégique aux pays émergents et aux États sous sanctions américaines, qui cherchent à contourner les contraintes imposées par Washington. Ces économies dynamiques, en quête de capitaux liquides pour financer leur développement, trouveraient dans ce système une solution pratique et flexible.

Cette dynamique devrait conduire à une hausse de la demande de crédits en dollars, un besoin qui pourrait, à terme, exercer une pression à la hausse sur les taux d'intérêt de la monnaie américaine. L'approche chinoise, qui combine pragmatisme économique et maîtrise des flux financiers internationaux, lui permet ainsi de redessiner subtilement les contours de la finance mondiale tout en consolidant sa propre influence.

Dans ce contexte, de nombreux pays en forte demande de liquidités se tournent également vers l'or et les réserves traditionnelles pour sécuriser leur avenir. L'objectif est d'assurer une stabilité et une viabilité à long terme de leurs projets de développement, tout en réduisant leur exposition aux incertitudes liées à une hégémonie monétaire unique.

Ouvrir un compte sur N26, la banque crypto-friendlySources : Institut des Libertés ; Atlantic Council ; IMF Data Portal

La Newsletter crypto n°1 🍞

Recevez un récapitulatif de l'actualité crypto chaque jour par mail 👌

Certains contenus ou liens dans cet article peuvent être de la publicité ou de l'affiliation. L'investissement dans les actifs numériques présente un risque de perte en capital totale ou partielle. Les performances passées ne préjugent pas des performances futures. N'investissez que ce que vous êtes prêts à perdre.

Cyber-enthousiaste depuis toujours, j'ai nourri ma curiosité et ma passion avec le temps… est-ce que ça aurait dû être l'inverse ? Maximaliste convaincu, j'aurais pu faire partie des cypherpunks si j'étais né quelques années avant. Convaincu que l'information et la connaissance sont les armes ultimes de la liberté, je brandis ma plume comme une épée, défendant cette noble cause avec ferveur. Ne me croyez pas sur parole, vérifiez 🐰

Rabbitcoin

163 articles

la fabrication de pseudo monnaies privées ( cryptos actifs ) est globalement inutile en période de restrictions des liquidités, en cas de surchauffe de l’économie ( aux usa par ex ) et globalement concurrentielle aux monnaies légales .

le discours sur les pyramides de crédit est douteux ; quand les crédits sont remboursés il y a annulation des liquidités et seul les intérêts reste ; d’où les directives des BC etc