Les dérives de la surveillance financière menacent nos démocraties – Alexandre Stachtchenko

Et si la condamnation d'Alexey Pertsev, le développeur du mixeur de cryptomonnaies Tornado Cash, mettait en exergue la lente suppression des droits fondamentaux de l'Homme ? Alexandre Stachtchenko nous livre une analyse au vitriol d'un système reposant sur la surveillance de chacun, pour lequel les cryptos sont une cible de choix.

Modifié le 6 juin 2024.

52 minutes de lecture

Lorsqu’ils descendaient dans les mines de charbon, les mineurs prenaient avec eux un canari en cage. Les gaz toxiques et notamment le monoxyde de carbone, qui s’accumulent dans ces endroits et font courir aux mineurs un danger mortel, tuaient les canaris avant les mineurs. Cette information leur permettait de prendre conscience du danger, leur permettant d’évacuer avant qu’il ne soit trop tard.

Le 14 mai 2024, Alexey Pertsev, un développeur informatique ayant construit un outil Open Source permettant de préserver sa confidentialité en ligne, a été jugé coupable de blanchiment d’argent et condamné à plus de 5 ans de prison par un tribunal néerlandais.

Dans la décision du tribunal, on peut lire la chose suivante : « L’outil développé par le suspect et ses coauteurs combine d’une part un anonymat maximum et des techniques de dissimulation optimales, avec d’autre part un manque sérieux de fonctionnalités permettant l’identification. L’outil ne peut donc pas être caractérisé comme un outil légitime qui a été involontairement utilisé par des criminels. De par sa nature et son fonctionnement, l’outil est spécifiquement destiné aux criminels. ».

Chercher à préserver sa confidentialité est ainsi donc au pire une preuve de criminalité, au mieux de complicité de crime. Un palier a été franchi.

Malheureusement, il est probable que cette affaire ne génère que peu d’empathie et d’intérêt, car la personne concernée travaillait dans les cryptos, et l’outil développé, Tornado Cash, était destiné à préserver la confidentialité des transactions.

Pourtant, on aurait largement tort de considérer que c’est un épiphénomène, circonscrit à une industrie balbutiante, et pour lequel le public n’a que peu d’affection.

Il s’agit de notre canari dans la mine.

Il a cessé de chanter, et est en train de mourir. Et si l’on ne réagit pas, ce sont tous les mineurs qui y passeront. Les cryptos sont ainsi le révélateur précoce et flagrant d’un phénomène insidieux qui ronge nos démocraties libérales depuis une trentaine d’années, et qui arrive à un point de non-retour.

Malgré l’absence de preuve de leur efficacité, les mesures de surveillance financière continuent d’être renforcées régulièrement, en défiant au passage toutes les règles et exigences démocratiques : primauté du secret, liberté comme norme, principe de proportionnalité des limitations de droit, neutralité technologique, présomption d’innocence… Le contrôle préalable à toute infraction devient la norme, l’application de la loi devient sélective et arbitraire, les fermetures de comptes bancaires prennent des allures de censure et d’asphyxie financière, le droit de propriété est réduit à peau de chagrin.

La lutte contre le blanchiment et le financement du terrorisme a dégénéré en hystérie collective digne des régimes autoritaires, voire totalitaires, au point d’en arriver à la criminalisation d’un droit fondamental et constitutionnel : la vie privée. Le célèbre ingénieur informaticien américain Phil Zimmermann nous prévenait en 1991 : « si la vie privée est mise hors-la-loi, seuls les hors-la-loi auront une vie privée ».

Loin d’être une affaire « crypto », ce glissement hors de la démocratie libérale est l’affaire de toutes et tous. De l’Inde au Royaume-Uni, en passant par le Canada ou la France, les exemples dans des régimes pourtant réputés démocratiques ne manquent pas.

NB : Si la partie crypto ne vous intéresse pas, vous pouvez directement passer à la partie II.

I. Les enseignements du canari

1. Les États-Unis s’impliquent

Il y a moins d’un an, l’arrestation des développeurs de Tornado Cash avait déjà légitimement fait couler beaucoup d’encre. Mais la portée de l’affaire, limitée au monde crypto, perçue comme le repaire des terroristes et autres blanchisseurs d’argent, avait rapidement circonscrit l’indignation à un petit groupe d’initiés.

En avril 2024, enthousiasmées par ce succès, les autorités publiques américaines et européennes ont poursuivi leur avancée dans une direction inquiétante.

Plusieurs événements ont eu lieu quasi simultanément. L’arrestation des développeurs du portefeuille Bitcoin Samouraï Wallet par le FBI sur demande de l’IRS (le fisc américain), avec la collaboration coupable des autorités européennes, lança les hostilités. Leur crime serait d’avoir « comploté en vue de blanchir de l’argent » et d’avoir « exploité une entreprise de transfert de monnaie sans licence ». Ils risquent 20 ans de prison pour le premier chef d’accusation, et 5 ans pour le deuxième. À titre de comparaison, la perpétuité maximale incompressible en France est de 30 ans.

S’ensuivit une notice du FBI enjoignant tous les Américains à ne pas utiliser de « Money transmitting businesses », des services de transfert de monnaie, qui ne collecteraient pas leur identité et ne seraient pas enregistrés. Et le Bureau Fédéral de poursuivre en menaçant de bloquer tous les fonds qui auraient été mélangés à des fonds obtenus par des moyens illégaux.

Pour mieux comprendre l’absurdité d’une telle annonce par le FBI, transposons le raisonnement dans le monde physique, où l’on verra que deux problématiques majeures apparaissent.

La première concerne l’accusation d’exploitation d’une entreprise de transfert de monnaie sans licence.

Samouraï Wallet est une entreprise qui fournit des portefeuilles Bitcoin avec amélioration de la confidentialité des transactions. Elle n’opère pas les transactions pour le compte de ses clients, elle fournit le logiciel du portefeuille. Dans le monde physique, leur équivalent serait un artisan-tanneur qui façonne des portefeuilles en cuir pour permettre d’y ranger ses espèces. Il facilite la gestion du cash, mais n’a pas son mot à dire sur la façon dont les détenteurs de ces portefeuilles dépensent leur cash.

Ici, les services fédéraux américains font cet amalgame et mettent ainsi dans le même sac une grande banque qui opère des transactions pour le compte de ses clients et un artisan-tanneur, en tenant ce dernier pour responsable de la façon dont ses clients utiliseront leur cash.

Jusqu’où peut-on remonter avec ce raisonnement ? Aux distributeurs de billets ? Aux personnes à la Banque de France qui impriment ces billets ? Aux bûcherons qui font le bois pour le papier des billets ?

De la même façon, tiendra-t-on pour responsable un menuisier pour ce que ses clients décident de mettre dans les meubles qu’il fabrique ? Ou un architecte si la maison qu’il construit finit par servir de lieu de trafic de drogue ?

On voit assez rapidement que cet amalgame est complètement absurde. Un créateur de portefeuille n’est pas responsable de ce que son détenteur décide de faire de l’argent qu’il y a logé. Le fait d’être dans la chaîne de valeur du cash ou de sa conservation ne doit en aucun cas impliquer une responsabilité dans son utilisation finale, car il n’y a aucune limite à ce raisonnement.

Cette question a d’ailleurs été posée il y a 20 ans, concernant les échanges peer-to-peer, permettant à plusieurs personnes de s’échanger des informations directement de manière décentralisée. Ce protocole de communication et les logiciels qui le permettent sont parfois utilisés pour commettre des infractions, notamment à des droits de propriété intellectuelle. Pour autant, malgré des tentatives de criminalisation de l’outil lui-même, des juridictions européennes et américaines se sont prononcées en faveur de la neutralité technologique, les logiciels incriminés permettant autant les échanges légaux qu’illégaux et leurs éditeurs n’étant pas responsables de l’usage qui en est fait par des tiers. La jurisprudence s’est ensuite concentrée sur la responsabilité de chaque individu ayant participé à une activité potentiellement illégale, relaxant certaines personnes à défaut de preuve de leur intention criminelle. Ces solutions jurisprudentielles sont évidemment conformes à l’exercice normal des droits fondamentaux.

La deuxième problématique réside dans la menace de blocage de fonds.

Geler tout argent ayant été mélangé à des fonds obtenus par des moyens illégaux, ce serait l’équivalent d’arrêter toute personne dont les billets, dans son portefeuille en cuir ou dans sa poche, seraient passés entre les mauvaises mains.

En 2009, une étude universitaire relayée par CNN montrait que 90 % des billets de dollar américain portaient des traces de cocaïne, et jusqu’à 100 % dans certaines grandes villes. On comprend mieux ainsi l’absurdité de la menace du FBI : la quasi-totalité du cash du monde est déjà passée entre de mauvaises mains. Faut-il mettre l’ensemble des détenteurs de cash en prison ? Bien sûr que non.

Dans le sillage de ces actions coercitives absurdes, le 26 avril 2024, le United States Attorney du Southern District de New York publiait l’argumentaire du gouvernement contre Roman Storm, le développeur principal du logiciel de confidentialité Tornado Cash. L’auteur insiste, et veut considérer Tornado Cash comme « une entreprise de transfert de monnaie ».

Selon cet argumentaire, « la définition de « transfert d’argent » de la Section 1960 ne requiert pas de l’entreprise qui transfère l’argent qu’elle ait le « contrôle » sur les fonds transférés. […] Par exemple, un câble USB transfère des données d’un appareil à un autre […] ».

Une définition bien large d’une « entreprise de transfert de monnaie » qui permettrait donc même d’inclure les câbles USB selon leur propre aveu. À ce petit jeu, la question deviendra rapidement « qui n’est pas un money transmitter ».

Ici, le DOJ (Department of Justice) est si ambitieux qu’il va à l’encontre des « guidances » données par la FinCen (Financial Crime Enforcement Network, bureau du département du trésor américain). En somme, le gouvernement américain n’est pas d’accord avec lui-même, ce qui dénote un certain malaise.

En 2013, la FinCen expliquait que les développeurs de logiciels n’étaient pas des « money transmitters » (« La production et la distribution de logiciels, en soi, ne constituent pas une acceptation et une transmission de valeur, même si le but du logiciel est de faciliter la vente de monnaie virtuelle. »).

En 2019, à la suite d’une interrogation concernant certaines fonctionnalités programmables sur Bitcoin (Time-locked et multisignature), la FinCen récidivait en considérant que le contrôle partiel pouvant être exercé par des développeurs de portefeuilles n’était pas suffisant pour les qualifier de « money transmitters » (« la personne participant à la transaction pour fournir une validation supplémentaire à la demande du propriétaire n’a pas un contrôle totalement indépendant sur la valeur. »).

2. L’Europe aux avant-postes du glissement illibéral

Au-delà des qualifications d’opportunité des uns et des autres et pour revenir plus simplement à la manière dont doit être appliqué le droit dans une démocratie libérale, rappelons que le transfert de cryptomonnaies est un transfert de communications électroniques selon la définition donnée par le droit de l’Union européenne.

Par ailleurs, des cryptomonnaies comme Bitcoin ou Ethereum permettent de s’échanger des communications qualifiables de correspondances (les possibilités d’échange n’étant pas limitées à des unités monétaires). Or, les communications électroniques sont protégées par le droit à la protection de la vie privée et des données personnelles, une limitation comme la levée de la confidentialité ou le blocage ne pouvant être justifiée que si elle est nécessaire à la poursuite efficace d’un objectif défini, de manière strictement proportionnée, notamment en cas d’infraction avérée et personnellement commise par la personne dont la communication est limitée.

La Cour de Justice de l’Union européenne s’est d’ailleurs prononcée en ce sens, en considérant que l’analyse systématique des communications, même lorsqu’elle est possible, porte atteinte au droit fondamental à la protection des données à caractère personnel des utilisateurs, en violation de la Charte des droits fondamentaux de l’Union européenne. La Cour précise qu’une injonction de blocage de la communication qui ne distinguerait pas « entre un contenu illicite et un contenu licite […] pourrait avoir pour effet d’entraîner le blocage de communications à contenu licite » et donc de porter atteinte à la liberté d’expression et de communication. S’agissant des transferts de cryptomonnaies, nous pouvons également invoquer une atteinte au droit de propriété.

Il n’est donc pas concevable, dans une démocratie libérale, de demander à un acteur privé de bloquer des transactions ou d’autres types de communications sans certitude de leur illégalité.

On peut noter une autre schizophrénie bien pratique de la part des autorités américaines, que Lyn Alden résume bien en évoquant la « Monnaie de Schrödinger » : Bitcoin est de la monnaie seulement quand cela permet de poursuivre des personnes en justice. Le reste du temps, c’est un outil spéculatif auquel on refuse cette qualification. En effet, pour pouvoir appliquer la définition de « Money transmitter », il faut bien considérer que ce qui est transmis (des bitcoins) est en effet de la monnaie. Au point que l’argumentaire du gouvernement rappelle que « Bitcoin se qualifie clairement de monnaie » afin de pouvoir poursuivre Roman Storm.

L’Europe se prête régulièrement à cette contorsion également, comme je l’avais déjà montré dans la justification invoquée pour inclure les « crypto-actifs » dans le règlement TFR. Les cryptos ont en effet fait leur apparition dans un texte qui était auparavant réservé aux « billets de banques et les pièces, la monnaie scripturale ou la monnaie électronique ». De là à dire que Bitcoin est une monnaie…

Toujours en Europe, d’ailleurs, hasard du calendrier, nous votions une nouvelle réglementation le 25 avril imposant de nouvelles contraintes financières, toujours dans le même objectif louable de lutter contre le blanchiment d’argent.

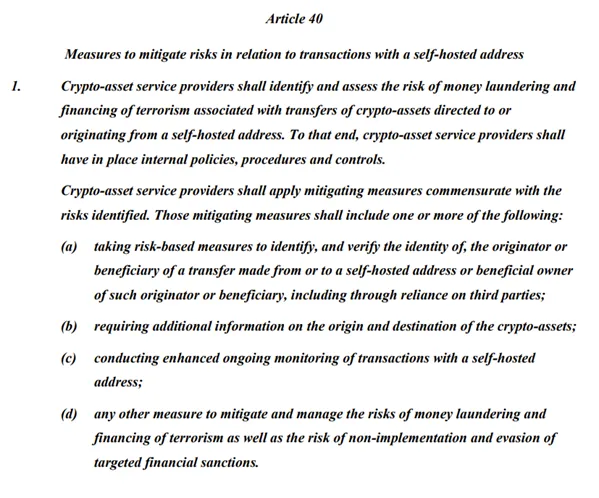

Parmi les contraintes, on pourra retenir en particulier une limite des paiements en cash à 10 000€ dans toute l’Europe, mais aussi la nécessité pour les PSAN (Prestataire des Services sur Actifs Numériques) de collecter toujours plus d’informations sur leurs clients, y compris pour les transactions inférieures à 1 000€, et pour les portefeuilles personnels, dits « self-custodial », « self-hosted » ou « un-hosted », c’est-à-dire qui ne sont pas gérés pour le compte de tiers par un intermédiaire financier. Les fameux portefeuilles en cuir du monde numérique.

Petite parenthèse novlangue ici : en imposant la terminologie « self-hosted » ou « un-hosted », les régulateurs et législateurs essaient d’imposer la vision selon laquelle la conservation par un tiers est la norme, et la conservation en propre l’exception. C’est évidemment une vision dangereuse et insidieuse, consistant à suggérer l’idée que vouloir conserver son argent est suspect, alors que cela participe de l’exercice normal des libertés. Il n’y a pas de portefeuille « un-hosted » ou « self-hosted ». Il y a des portefeuilles, point. Et il y a des tiers qui tiennent des portefeuilles pour le compte de tiers.

Pour en revenir au texte, notons innocemment qu’il est particulièrement précis et impose la connaissance client pour les opérations de moins de 1 000 € uniquement aux PSAN, et en exonère les banques et autres institutions financières, qui gèrent pourtant autrement plus de volumes que les PSAN. La proportionnalité de ce montant et de cette discrimination n’est pas justifiée.

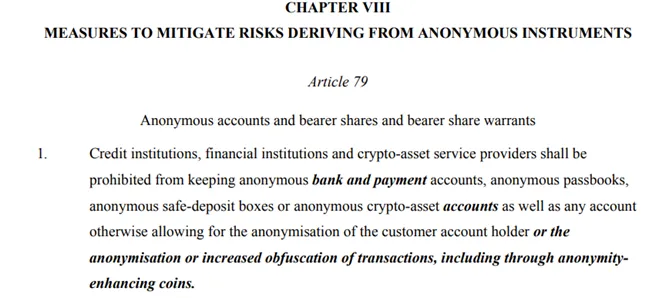

S’ajoute à cela une interdiction de prendre en charge les cryptos à confidentialité renforcée. Rappelons ici que les monnaies marchandises historiques (or, argent, cuivre, ossements, etc.) sont anonymes, mais aussi encore le cash à l’heure actuelle. L’interdiction est donc inéquitable et frappe sous prétexte du caractère électronique. Elle est, là encore, non justifiée alors qu’elle entrave de manière inacceptable l’exercice normal d’une liberté puisque l’on parle de son extinction pure et simple (une telle disproportion n’étant pas admise par la Cour européenne des droits de l’Homme).

Comme déjà évoqué, l’ensemble de ces actions est extrêmement problématique à plusieurs égards.

D’abord, parce que ces contraintes ne reposent sur aucun raisonnement rationnel ni aucune justification pertinente, et sont simplement le fruit d’une paranoïa liée aux cryptos, couplée à un modèle de KYC (Know Your Customer, les processus de connaissance client imposés aux institutions financières) érigé en religion malgré l’absence de résultats probants depuis plusieurs décennies. Deuxièmement, parce qu’elles méconnaissent les exigences de protection des libertés fondamentales sur lesquelles l’Union européenne s’est construite et auxquelles cette dernière est soumise. Troisièmement, car elles sont contre-productives, c’est-à-dire qu’elles créent de nouvelles menaces dont les conséquences sont de plus en plus graves.

3. Une paranoïa sans fondement

La quasi-totalité des textes traitant de la « nécessaire » réglementation des « crypto-actifs » a abandonné la rigueur scientifique et juridique au point de ne jamais prouver l’assertion initiale d’où part leur raisonnement : « les cryptos sont un bon moyen de faciliter le blanchiment d’argent. »

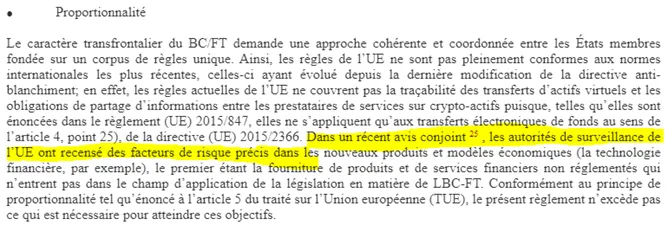

Pour s’en rendre compte, il suffit d’analyser tous les textes traitant du sujet ayant été émis ces dernières années. C’est un exercice que j’avais déjà fait pour le texte TFR. On trouve en effet dans le paragraphe « proportionnalité » de la proposition de modification du règlement une petite phrase indiquant que selon l’avis des autorités de surveillance de l’UE, des facteurs de risques « précis » ont été recensés concernant les cryptos.

Pourquoi est-ce que la proportionnalité est un principe extrêmement important dans un État de Droit ?

Car l’adéquation de la norme législative à l’objectif poursuivi, c’est-à-dire l’équilibre entre l’atteinte portée à un droit et l’intérêt général, est absolument cruciale pour éviter les dérives liberticides et autoritaires. On ne peut pas se cacher derrière un objectif, aussi louable soit-il, pour imposer des restrictions aux droits qui soient disproportionnées.

Par exemple, on pourrait se dire qu’en installant un policier chez tout le monde, on réduirait la criminalité. L’objectif peut être considéré comme louable, mais les droits individuels qui seraient hypothéqués au passage sont une réduction inacceptable des libertés. Ainsi, la société décide de s’accommoder d’une criminalité potentiellement plus élevée (sous réserve des risques pour les libertés que génère la surveillance elle-même) afin de préserver l’État de Droit et les libertés fondamentales, sans lesquelles la démocratie ne peut exister.

À l’inverse, l’interdiction de l’alcool au volant est une restriction que l’on peut juger proportionnée : on n’interdit pas la consommation d’alcool, on l’interdit là où il est démontré que sa consommation est systématiquement dangereuse pour soi et les autres. Et l’on peut suivre les effets d’une telle législation en regardant l’évolution du nombre d’accidents par exemple. Un droit a été restreint certes, mais l’intérêt général prime, car l’on peut démontrer l’efficacité de la mesure au regard d’un objectif important (la préservation de la vie) et minimiser l’atteinte aux droits en circonscrivant les restrictions au maximum.

En démocratie libérale, la liberté est la norme et la contrainte l’exception. C’est à l’État, lorsqu’il souhaite restreindre une liberté, de démontrer qu’il ne fait pas plus que ce qui est nécessaire pour atteindre son objectif et que celui-ci est efficacement atteint. Par ailleurs l’Etat a l’obligation d’adopter des normes pour que toutes les personnes et établissements, publics comme privés, respectent cette règle.

Dans le cas qui nous intéresse ici (blanchiment d’argent et financement du terrorisme), et malgré l’assertion selon laquelle « les autorités de surveillance ont recensé des facteurs de risque précis », lorsque l’on fait le jeu de l’enquêteur qui souhaite revenir à la source, on se rend compte que l’avis en question, datant de 2019, admet lui-même que les fameuses « autorités compétentes » ne disposent pas des « connaissances et compréhension de ces produits et actifs, les empêchant de réaliser une étude d’impact en bonne et due forme ».

Il botte également en touche en renvoyant vers un autre avis (sic) de l’Autorité bancaire européenne, qui date de… 2014. Dans cet avis « originel », on trouve une analyse somme toute laconique : « le phénomène des Monnaies Virtuelles n’a pas existé depuis suffisamment longtemps pour qu’il existe des preuves quantitatives des risques existants, ni suffisamment qualitatives pour constituer un classement des risques robuste ».

Pour résumer, le règlement TFR, imposant une surveillance de tous les transferts en cryptos d’un prestataire à un autre, a été construit sur la base de deux rapports, l’un stipulant qu’il n’existait aucune preuve permettant de qualifier ou quantifier les risques, l’autre avouant que les autorités compétentes ne disposaient pas des connaissances ni de la compréhension qui leur permettrait de faire une analyse.

On se demande donc comment il est possible de conclure le paragraphe sur la « proportionnalité » du règlement TFR par « Conformément au principe de Proportionnalité tel qu’énoncé à l’article 5 du Traité sur l’Union européenne (TUE), le présent règlement n’excède pas ce qui est nécessaire pour atteindre ses objectifs. ». Les risques n’étant pas évalués, il semble difficile de qualifier la restriction de droits de « proportionnée ».

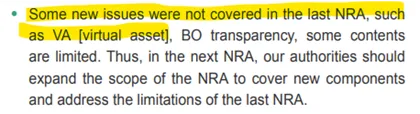

Dans sa lutte contre la FINMA, Alexis Roussel faisait le même constat pour la Suisse. Le « NRA » (National Risk Assessment) Suisse de 2018, concernant les risques de blanchiment dans la crypto, indique, et ce dès sa première phrase, qu’aucun cas de financement du terrorisme lié aux cryptos n’a été recensé, et seuls de rares cas de blanchiments. Cependant, la suite du propos recommande de classer ces actifs comme étant à « haut-risque » par nature même. Concrètement, cela signifie par exemple qu’une transaction en crypto, même d’un montant de 10 €, revêt le même niveau de risque qu’un virement de 100 000 € à destination d’un compte en Russie. Équivalence dressée en contournant le processus démocratique suisse et établie sans la moindre preuve.

Le NRA de 2024 semble n’avoir pas fait énormément de progrès et concède toujours manquer de données pour établir une évaluation des risques.

On commence à voir se dessiner un schéma : la réglementation anti-blanchiment et les exigences de collecte de données toujours plus importantes ne sont imposées sur aucune base légitime, aucune donnée factuelle, permettant de justifier leur mise en place.

Un panorama plus complet a été établi par Lola Leetz dans le Bitcoin Magazine et nous permet de compléter ce travail de recensement des violations de la rigueur la plus élémentaire, en Europe, mais aussi de la part des institutions sœurs de Bretton Woods, le FMI et la Banque Mondiale, véritables boussoles pour les décideurs mondiaux.

En 2023 sort par exemple le rapport annuel de l’année 2021 du FSRB de l’Union européenne, c’est-à-dire l’antenne européenne du Groupe d’action financière (GAFI), un groupe intergouvernemental établi en 1989 pour combattre le blanchiment d’argent et le financement du terrorisme.

On trouve dès l’introduction de ce rapport la citation suivante : « Il est bien connu que les blanchisseurs d’argent ont abusé des cryptomonnaies, initialement pour transférer et cacher les profits générés par le trafic de drogue. De nos jours, leurs méthodes deviennent toujours plus sophistiquées et de plus forte échelle ».

Malheureusement, une démonstration qui commence par « il est bien connu », c’est l’équivalent d’une dissertation qui commence par « De tout temps les Hommes » : ça ne respire pas la rigueur du travail fourni.

Le rapport admet lui-même d’ailleurs qu’une étude sera consacrée en 2022 à l’analyse des tendances de blanchiment d’argent dans les cryptomonnaies, suggérant qu’elle n’existait pas lors de l’écriture du rapport assénant comme une vérité évidente ce qui n’avait finalement jamais été étudié.

Ce rapport dédié à l’étude des tendances du blanchiment d’argent dans les cryptomonnaies a bien été publié, mais est consacré non pas à l’étude du phénomène, mais bien plus à l’analyse de la mise en place des réglementations. Réglementations qui, on le rappelle, ont pour base un blanchiment non démontré.

Sur l’étude des faits et du terrain, le rapport note de manière intéressante que l’évaluation des risques « manque de profondeur ». Il remarque également que la majorité des régulateurs ne disposent pas des outils ni de l’expertise nécessaire pour analyser et investiguer de manière efficace les cas de blanchiment et de financement du terrorisme liés aux « actifs virtuels ».

L’étude fait également le même raccourci que l’analyse suisse susmentionnée : ne trouvant que très peu de cas de blanchiment impliquant des actifs virtuels à se mettre sous la dent, elle préfère conclure que c’est parce qu’il faut plus de régulation, plutôt que de se dire que le blanchiment n’est pas surreprésenté dans ces actifs.

Côté FMI, ce n’est pas mieux : le dernier rapport consacré aux politiques publiques relatives aux crypto-actifs (septembre 2023) pointe du doigt le manque de données sur les risques de blanchiment et de financement du terrorisme, déclarant que « de tels impacts n’ont pas été étudiés spécifiquement sur la question des crypto-actifs ».

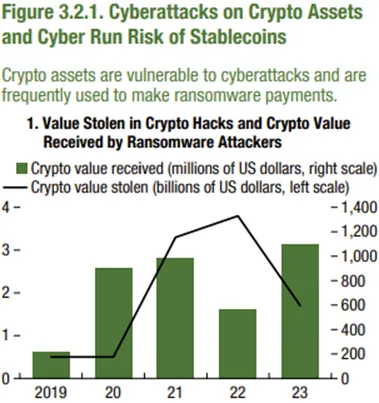

Le rapport mondial sur la stabilité financière du FMI de 2024, lui, s’appuie sur les chiffres de Chainalysis, et propose le chiffre de 1,1 milliard de dollars reçus en cryptos pour les ransomwares au niveau mondial, c’est-à-dire moins de 0,07 % de la capitalisation du marché crypto.

L’institution jumelle du FMI, la Banque Mondiale, ne diverge pas vraiment des avis susmentionnés. Dans un rapport de 2023, l’institution indique que la question des « actifs virtuels » n’avait pas été traitée dans le Risk Assessment, et appelle les autorités publiques et entreprises à fournir plus de données concernant ces actifs.

Dans ses publications liées au blanchiment d’argent de 2020 et 2022, la Banque Mondiale ne fait tout simplement aucune mention des cryptos. Dans ses articles sur l’adoption des cryptos, la Banque Mondiale se contente de botter en touche lorsque ces sujets sont évoqués, en redirigeant vers les papiers du GAFI.

La boucle est bouclée : les rapports se citent entre eux, se demandent mutuellement plus de précisions sur les chiffres, mais personne ne fait jamais l’étude en tant que telle. On s’en remet au GAFI, organe non élu, et qui n’est pas soumis aux règles d’une démocratie qui se respecte, et en particulier celle de la proportionnalité dont j’ai parlé plus haut.

L’objectif n’est donc plus de permettre une lutte proportionnée contre le blanchiment d’argent, mais de rehausser les standards des contrôles, chaque année, en oubliant la raison d’être de ces contrôles.

D’ailleurs, au sein des institutions financières, on parle de « compliance », ou conformité, pour bien mettre l’accent sur le fait que l’on est conforme à ce qui est attendu en termes de normes de contrôles. L’objectif d’efficacité et de proportionnalité n’est plus l’enjeu. Nul doute que si le GAFI recommandait de mettre un policier derrière chaque ordinateur, les législateurs s’empresseraient de transposer cette « bonne pratique » dans le droit…

Ce n’est même pas masqué. Dans le règlement voté le 24 avril par l’Union européenne, la justification pour imposer de nouvelles normes aux entreprises crypto n’est absolument pas la lutte contre le blanchiment et son efficacité. En effet, MiCA n’étant même pas encore entré en vigueur, et l’adaptation du texte TFR aux cryptos étant très récente, comment pourrait-on donc faire une analyse a posteriori de l’efficacité de mesures qui n’ont pas encore produit d’effet, et juger éventuellement qu’elles nécessitent d’être renforcées ?

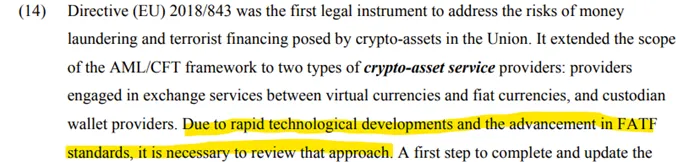

Non, pour expliquer le renforcement des contrôles, la justification est bien plus simple : « À la suite des développements technologiques rapides et de l’avancement des standards du GAFI, il est nécessaire de revoir cette approche ».

Ce n’est pas l’évolution de la menace, ni de son évaluation, ni des moyens utilisés par les criminels, ni des résultats d’une étude, etc. mais bien l’avancement des standards du GAFI qui conduit l’Europe à s’aligner.

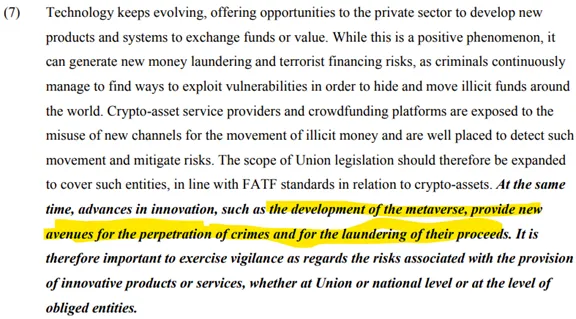

Et la suite est déjà préparée : « Dans le même temps, les avancées dans l’innovation, comme le développement du métavers, fournissent de nouvelles avenues pour la perpétration de crimes et pour le blanchiment de leurs profits. ».

Alors que les plus populaires des métavers sont encore à l’état d’expérimentation et voient à peine quelques centaines de personnes se connecter en simultané, et tandis que la hype retombe, voilà qu’on nous en parle déjà comme rien de moins que des « avenues » du blanchiment d’argent.

Si vous voulez des chiffres et des analyses, passez votre chemin. L’imposition de normes de surveillance supplémentaire s’appuie sur des croyances et des ressentis bien plus que sur des faits, car personne n’ose s’opposer en tant que décideur politique, au risque d’être assimilé à un défenseur du terrorisme ou du blanchiment d’argent. C’est donc une véritable religion, qu’il devient quasiment impossible de questionner dans ses fondements.

Le passage au numérique a été une aubaine pour les États : avec la nécessité de se bancariser pour profiter de la mondialisation financière, le nombre de cibles potentielles à surveiller s’est drastiquement réduit, jusqu’à ne concerner qu’une poignée de banques. Le passage d’un monde où chacun détenait son argent en espèces chez soi à un monde où, au moins en OCDE, la bancarisation est la norme, a impliqué une intermédiation financière devenue incontournable.

En cela, Bitcoin fut un énorme coup de pied dans la fourmilière, car il vient signifier que l’intégralité de la réglementation financière depuis 30 ans est caduque, car elle repose sur une hypothèse qui n’est plus vérifiée, à savoir la nécessité d’avoir recours à un intermédiaire financier pour opérer des transactions dans le monde numérique.

Dans le monde de demain où les entreprises se feront des paiements de portefeuille à portefeuille, qui fera le KYC ?

Ne se rendra-t-on compte de l’absurdité du modèle que lorsque la moitié de la planète travaillera à surveiller l’autre moitié ?

Bitcoin vient ébranler les fondations mêmes de la lutte anti-blanchiment. Et plutôt que de remettre en question la réglementation et sa pertinence, tant en termes d’efficacité que sur le terrain du respect des libertés fondamentales, on préfère la voie de l’aveuglement qui conduit à restreindre l’usage d’un outil technologiquement neutre en entravant arbitrairement l’innovation, le droit de propriété et la protection de la confidentialité des échanges, dont l’importance pour la démocratie, notamment via le chiffrement des échanges, a récemment été réaffirmée par la Cour européenne des droits de l’Homme.

Bitcoin est un canari dans la mine. Un signal que quelque chose est en train de nous échapper, non pas concernant les cryptos, mais concernant les libertés fondamentales de tous les citoyens, menacées par la surveillance financière.

II. Les ravages de la surveillance financière

1. Une efficacité et une efficience non démontrées

Je ne connais pas d’étude établissant l’efficacité des mesures de connaissances client pour lutter contre le blanchiment d’argent. Et ce n’est pas faute d’avoir cherché.

A l’inverse, il existe de nombreuses études tendant à conclure l’inverse. Ronald Pol, chercheur à l’université de La Trobe à Melbourne, a synthétisé dans un papier de recherche publié en 2020, de nombreux travaux : Anand 2011; Brzoska 2016; Chaikin 2009; Ferwerda 2009; Findley, Nielson, and Sharman 2014; Harvey 2008; Levi 2002, 2012; Levi and Maguire 2004; Levi and Reuter 2006, 2009; Naylor 2005; Pol 2018b; Reuter and Truman 2004; Rider 2002a, 2002b, 2004; Sharman 2011; van Duyne 2003, 2011; Verhage 2017.

L’enseignement principal de ce papier de recherche lui a donné un titre plus qu’éloquent : « Lutte contre le blanchiment d’argent : la politique publique la moins efficace du monde ? ».

Qu’apprend-on ?

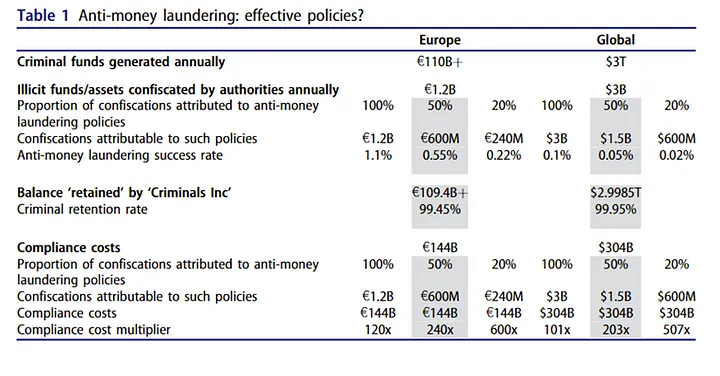

Que les procédures de KYC et d’AML permettent de récupérer environ 0,05 % de l’argent criminel au niveau mondial, c’est-à-dire 1,5 milliard sur les 3 000 milliards de dollars de l’argent du crime qui circule dans le monde chaque année. Et ce si l’on suppose que 50 % de l’argent récupéré l’est grâce à ces procédures, alors qu’une étude empirique en Nouvelle-Zélande montrait une tout autre réalité, dans laquelle 80 % des saisies étaient effectuées à partir de moyens conventionnels, et seulement 20 % grâce à ces procédures KYC et AML.

L’auteur du papier le résume ainsi : « Si l’impact de trois décennies de contrôles contre le blanchiment d’argent résultent en à peine une erreur d’arrondi dans les comptes criminels et que « Criminals, Inc » conserve jusqu’à 99,95 % des revenus, et que les perspectives raisonnables de meilleurs résultats restent constamment inexplorées, la dure réalité est que la politique actuelle protège, soutient et permet, par inadvertance, une grande partie des crimes graves motivés par le profit qu’elle cherche à contrer. Quoi qu’il en soit, l’expérience anti-blanchiment d’argent reste un candidat viable au titre d’initiative politique la moins efficace jamais réalisée (Cassara 2017, 2). ».

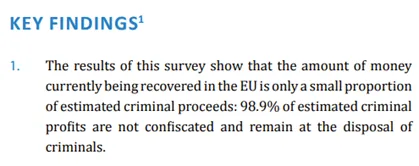

Une étude d’Europol en 2016 aboutit à des chiffres proches : les criminels conserveraient près de 99 % de leurs profits.

Voilà pour l’efficacité.

Quid de l’efficience, c’est-à-dire quelles sont les ressources mobilisées pour arriver à ce résultat ?

La réponse est encore une fois édifiante.

Les études varient énormément dans l’estimation des coûts de conformité imposés aux entreprises, en particulier financières, oscillant en 2018 entre 304 milliards de dollars par an selon LexisNexis, et 1 280 milliards de dollars selon Thomson Reuters, sans même prendre en compte les coûts imposés aux États et aux services publics, ainsi que les coûts indirects (pertes de productivités, frictions etc.).

Même avec l’estimation basse, chaque euro arraché au crime a nécessité 200€ de dépenses. La situation est si absurde en Europe que les coûts de conformité (€144 milliards) dépassent l’argent total (€110 milliards) généré par le crime chaque année !

Devant la faiblesse des résultats et l’énormité des coûts, n’importe quelle personne ou entreprise sensée prendrait quelque temps pour réfléchir à la pérennité d’un tel dispositif. Mais nous avons ici affaire à une religion, et demander des preuves et des raisonnements peut rendre suspect de complicité avec le blanchiment d’argent et le terrorisme.

Cette industrie est devenue par ailleurs extrêmement lucrative pour toute une série d’acteurs qui ont développé une palette de service étoffée : avocats spécialisés en conformité réglementaire, cabinets de conseil, mais aussi les start-ups proposant des outils dédiés, qui ont même un nom : les RegTech. Plus curieux, avec près de 4,3 milliards de dollars de pénalités infligées aux institutions financières en 2018, et 8,1 milliards en 2019, le business s’avère également juteux pour les États, qui gagnent plus en amende que ce qu’ils ne récupèrent des criminels…

2. Les régimes totalitaires en rêvaient, les démocraties libérales l’ont fait : la surveillance financière et ses conséquences

Avec l’imposition de ces procédures sur le système financier, des risques nouveaux ou existants prennent une ampleur majeure.

Le premier est celui de censure, liée à la réduction drastique de l’anonymat en ligne. Le second est celui de l’arbitraire dans l’application de décisions et de sanctions. Le troisième est celui du vol d’informations sensibles.

a) La censure financière comme arme politique d’asphyxie démocratique

Le risque de censure est souvent perçu comme étant un lointain problème depuis les démocraties occidentales. Et pourtant, le fait de vivre en démocratie ne prévient pas la tentation de censure qui sévit chez l’être humain, et les exemples ne manquent pas.

L’indice de démocratie publié par le journal britannique The Economist classe le Canada à la 13e place, le Royaume-Uni à la 18e, la Corée du Sud à la 22e. Tous sont qualifiés de « démocratie complète », et devant la France (23e). L’Inde, plus grande démocratie du monde, se situe à la 41e place, non loin nos voisins belges (36e) ou italiens (34e).

Et pourtant, ces pays ont une histoire à raconter au sujet de la censure liée aux procédures de connaissance clients et de KYC.

Au Canada, d’abord, aussi récemment que 2022, alors que les manifestations de camionneurs redoublent d’intensité, le gouvernement de l’Ontario puis celui du Canada décrètent l’état d’urgence et imposent des mesures de coercition financière sur le mouvement de contestation en contournant les processus démocratiques et légaux habituels. C’est la première fois de l’histoire du Canada que cet état d’urgence est imposé.

Sous prétexte de vouloir connaître l’origine des fonds du financement des cagnottes destinées à financer le mouvement, l’agence de surveillance financière (FINTRAC) est saisie. Les deux plateformes financières GoFundMe et GiveSendGo sont contraintes de geler les fonds. Plus inquiétant encore, le gouvernement du Canada invoqua l’utilisation de ses pouvoirs d’urgence pour geler les comptes individuels de près d’une centaine de personnes impliquées dans les manifestations. Une véritable asphyxie financière prenant un prétexte politique.

Que l’on soit d’accord ou non avec le motif de manifestation n’est pas le sujet. Cet état d’urgence sera par la suite, en janvier 2024, jugé inconstitutionnel par la Cour Fédérale du Canada. Mais le mal est fait : la contestation s’est arrêtée, les manifestants ont été étranglés financièrement, l’État de Droit et les libertés individuelles ont été réduits.

Au Royaume-Uni, un autre cas avait défrayé la chronique et fait particulièrement scandale : celui de Nigel Farage. Ce partisan et leader du Brexit, client de la même banque depuis 43 ans, annonçait en 2023 sur Twitter que ses comptes avaient été fermés sans qu’on ne lui donne d’explications. Deux jours plus tard, alors que le scandale grondait au Royaume-Uni, il annonçait qu’il s’était vu rejeter ses demandes d’ouverture de compte par 9 établissements bancaires, sous le prétexte qu’il est une « personne exposée politiquement », une PEP, un acronyme que l’on doit à ces réglementations liées à la connaissance client. Cependant, d’autres décideurs politiques n’ont pas les mêmes problèmes à ouvrir ou maintenir un compte en banque, ce qui pose la question d’un traitement différencié en fonction des opinions politiques.

L’affaire fit beaucoup de remous au Royaume-Uni, et la BBC confirma que le compte avait été fermé pour des raisons d’orientation politique. Le Premier ministre Rishi Sunak dut s’emparer de l’affaire, et convoqua les grandes banques du pays pour s’assurer du respect de la liberté d’expression.

En Inde, encore plus récemment, fin mars 2024, l’influence du secteur bancaire sur les finances des acteurs économiques s’est traduite dans la vie politique du pays, en permettant au parti au pouvoir d’asphyxier financièrement son rival, l’Indian National Congress, ancien parti de Gandhi.

Comme le rappelle la Human Rights Foundation dans sa 17e newsletter « Financial Freedom Report », « Le gouvernement indien, mené par le Premier Ministre Narendra Modi, a gelé les comptes bancaires de son plus important parti d’opposition politique, l’Indian National Congress (INC), invoquant des allégations de fraude fiscale, quelques semaines à peine avant l’élection à venir. Selon les déclarations de l’INC sur X, « tous nos comptes bancaires ont été gelés. Nous ne pouvons pas effectuer notre travail de campagne. Nous ne pouvons pas soutenir nos travailleurs et candidats. Nos leaders ne peuvent pas voyager à travers le pays ». Quelques jours après, l’agence indienne de lutte contre la criminalité financière a également arrêté le leader d’opposition Arvind Kejriwal dans ce qui est vu comme une action plus large pour éliminer la compétition dans les élections à venir. Ces événements soulignent le besoin grandissant pour une monnaie neutre et apolitique comme outil d’activisme démocratique et pour mener des campagnes politiques. »

La tentation est forte de se dire que ce genre de choses « n’arrive pas chez nous ». Mais les exemples que j’ai cités, à dessein, sont des démocraties, et pour la plupart mieux classées à cet égard que la France.

France qui a déjà basculé sur des sujets similaires.

b) Le retour de l’arbitraire : l’application sélective des mesures

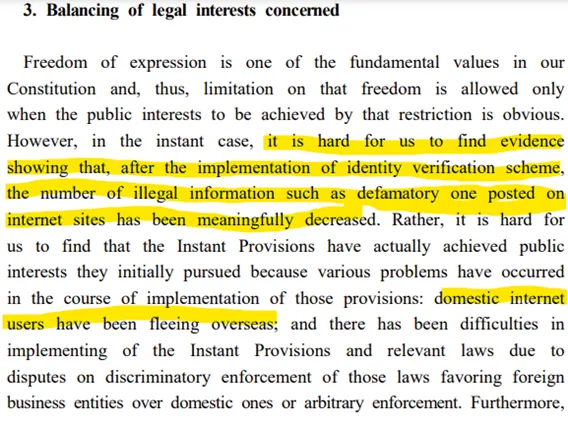

La collecte d’identité et la lutte contre le terrorisme ont aussi démontré dans d’autres domaines que celui financier qu’elles pouvaient être largement détournées de leur but originel. On peut mentionner à cet égard l’exemple de la Corée du Sud, premier pays à avoir voulu combattre l’anonymat sur Internet, et qui a promulgué en 2008 une loi exigeant la collecte d’identité par les réseaux sociaux afin de lutter contre la haine et la désinformation.

En 2012, la cour constitutionnelle de Corée du Sud a mis fin à la loi, la considérant anticonstitutionnelle. Cette dernière constatait avec regret de nombreux écueils : l’application sélective et arbitraire de cette loi car les critères d’application étaient beaucoup trop vagues, l’absence de preuve montrant que l’application de la loi avait permis de réduire la quantité de contenus illégaux postés en ligne, ou encore l’asphyxie des acteurs économiques locaux, qui devaient se conformer à des normes coûteuses, au profit des acteurs étrangers qui ont continué à opérer dans le pays en attirant des internautes sud-coréens soucieux de pouvoir s’exprimer librement.

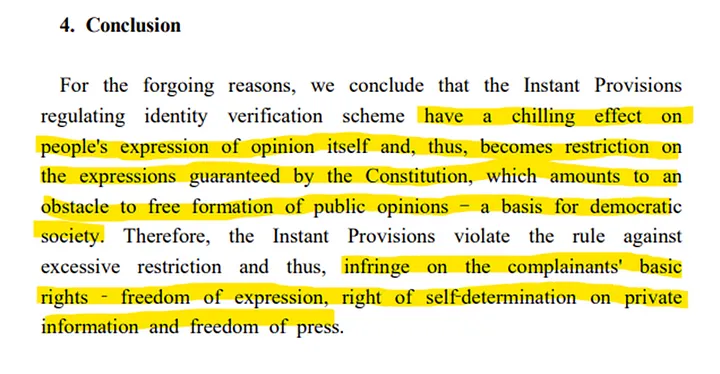

La Cour conclut en affirmant que la collecte d’identité avait « un effet glaçant sur l’expression de l’opinion des personnes » ce qui constitue un « obstacle à la formation libre des opinions publiques — un fondement d’une société démocratique ».

Il n’y a d’ailleurs pas besoin d’aller en Asie pour voir le danger que représente cette censure et ces lois visant à lutter contre le terrorisme.

En France, certains groupes politiques, en particulier de gauche, ont eu un réveil difficile lorsqu’après avoir soutenu les différentes lois visant à limiter les contenus haineux et l’apologie du terrorisme, ils sont aujourd’hui visés pour « écoterrorisme » ou « apologie du terrorisme ». La lutte contre le terrorisme sert souvent de prétexte pratique pour restreindre l’expression d’oppositions politiques légitimes, ce qui est grave et dommageable dans une démocratie, où la capacité à être en désaccord avec l’opinion majoritaire doit être absolument préservée.

Et à ce titre, le parallèle avec la collecte d’identité des institutions financières est saisissant : aucune preuve de leur effet, des normes économiques drastiques qui conduisent à la concentration du secteur et au profit d’acteurs étrangers, et une application sélective par les autorités des poursuites à engager, entre autres.

Comment expliquer sinon, comme nous l’avons vu en introduction, que des développeurs d’un portefeuille Bitcoin soit déjà en détention provisoire et encourent jusqu’à 25 ans de prison pour des méfaits qu’on leur impute de manière fallacieuse, alors que certaines institutions financières, crypto ou non, échappent régulièrement aux peines de prison malgré des faits bien plus importants, bien plus graves, et parfois commis de manière consciente ?

En 2012, HSBC a été accusée par le gouvernement américain de blanchiment d’argent pour des cartels de drogue mexicains et de violation des sanctions contre des pays comme l’Iran. Les montants en jeu blanchis s’approcheraient du milliard de dollars. HSBC a accepté de payer une amende record de 1,9 milliard de dollars aux autorités américaines.

Mais aucune peine de prison n’a été prononcée.

Toujours en 2012, UBS a été condamnée par les autorités américaines pour avoir aidé des citoyens américains à éviter les impôts en cachant des actifs non déclarés à l’étranger, à hauteur de 20 milliards de dollars. UBS a payé une amende de 780 millions de dollars et a dû fournir les noms de milliers de clients américains.

Mais aucune peine de prison n’a été prononcée.

Plus connu en France, en 2014, BNP Paribas a plaidé coupable d’avoir violé les sanctions américaines contre des pays comme le Soudan et l’Iran, ainsi que pour des accusations de blanchiment d’argent, à hauteur de 30 milliards de dollars. La banque a accepté de payer une amende record de 8,9 milliards de dollars et a été temporairement interdite de certaines transactions en dollars.

Mais aucune peine de prison n’a été prononcée.

En 2019, Danske Bank a été condamnée à une amende de 150 millions d’euros par les autorités danoises pour avoir facilité du blanchiment d’argent à grande échelle, impliquant 227 milliards de dollars provenant principalement de Russie.

Mais aucune peine de prison n’a été prononcée.

En 2012, Standard Chartered a été accusée par les autorités américaines de blanchiment d’argent pour des clients iraniens, en contournant les sanctions américaines, pour un total de 250 milliards de dollars. La banque a accepté de payer une amende de 667 millions de dollars.

Mais aucune peine de prison n’a été prononcée.

250 milliards de dollars, cela représente plus que la capitalisation totale de Bitcoin en 2020. Voilà pour l’ordre de grandeur.

La plus grande banque des États-Unis, JP Morgan, a été condamnée 277 fois par la justice depuis 2000, pour un total de près de 40 milliards de dollars d’amendes. C’est environ une condamnation de près de 150 millions de dollars, tous les mois, depuis 24 ans, pour des infractions allant de la violation de la protection des consommateurs aux abus hypothécaires, en passant évidemment par les déficiences dans la lutte anti-blanchiment. Ces dernières représentent 2 des 40 milliards de dollars d’amende.

Je n’ai pas pu trouver trace d’une seule personne dans la finance traditionnelle, depuis la crise de 2008, étant allée en prison sous un chef d’inculpation lié à la lutte contre le blanchiment d’argent ou le financement du terrorisme.

A l’inverse, entre Pertsev, développeur de Tornado Cash, qui a passé neuf mois en prison sans procès, et vient d’être condamné à 5 ans, et ceux de Samouraï Wallet, ayant passé quelque temps en prison, là aussi sans procès, et dont l’un est sorti sous caution, il semblerait que l’on soit en plein dans ce que la Cour Constitutionnelle de Corée appelait une « application sélective par les autorités des poursuites à engager ».

c) Des données pas si personnelles

Le troisième point extrêmement dangereux soulevé par ces pratiques de collecte de données clients et de lutte contre le blanchiment et le financement du terrorisme, c’est évidemment le vol de ces données.

Il n’y a pas besoin de remonter loin dans le passé pour trouver des exemples de failles informatiques exploitées par des cybercriminels. Si vous avez été au chômage une seule fois au cours des 20 dernières années, vos données ne sont plus personnelles. Votre nom, prénom, date de naissance, numéro de sécurité sociale (et donc sexe, département et commune de naissance), adresse e-mail, adresse postale et numéro de téléphone : tout cela est dorénavant dans la nature, dans les mains de cybercriminels, qui ont déjà commencé à s’en servir pour leurs œuvres.

Évidemment, ce qui arrive à France Travail arrive aussi dans le monde de la finance.

Parmi les plus grandes fuites de données des dernières années, on peut citer celles d’Equifax en 2017, une entreprise d’évaluation de cote de crédit américaine, affectant les données personnelles de plus de 150 millions de personnes, ou encore celle de JP Morgan en 2014, 76 millions de ménages et 7 millions d’entreprises, ou encore Capital One en 2019, avec plus de 100 millions de clients affectés, parmi les plus importantes de ces dernières années. Et l’Europe n’est pas épargnée : HSBC a subi de multiples fuites de données depuis dix ans, mais des fintechs comme Revolut ne sont pas non plus à l’abri.

En bref, à partir du moment où vos données personnelles sont collectées, la question n’est plus de savoir « si », mais « quand » elles seront accessibles à des pirates.

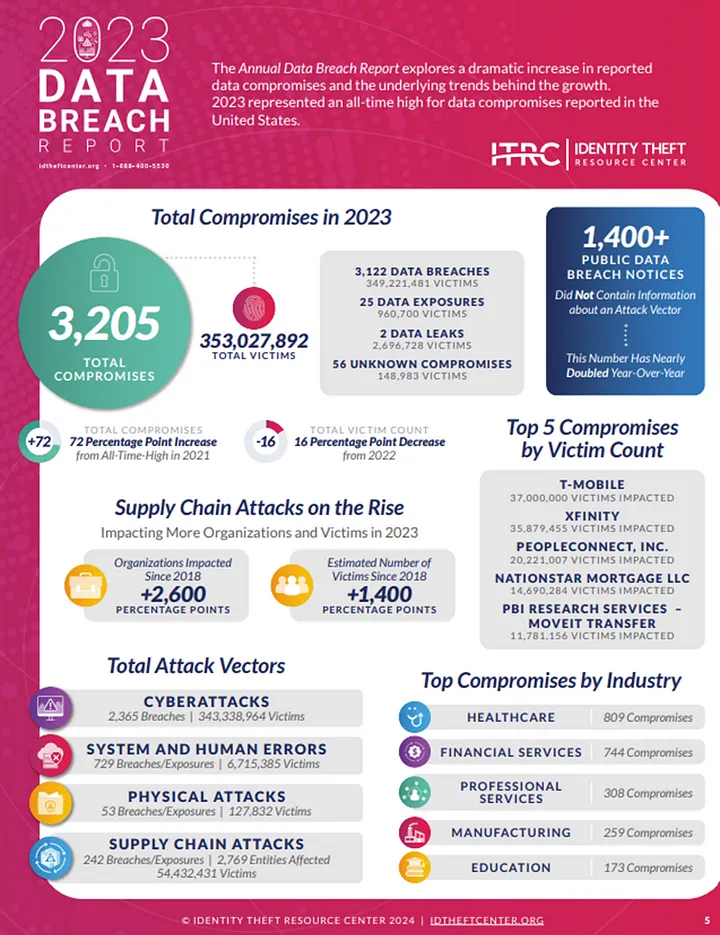

Selon l’ITRC (Identity Theft Resource Center), une ONG américaine dédiée depuis 1999 à l’évaluation des crimes liés à l’usurpation d’identité aux États-Unis, il y aurait eu sur l’année 2023 plus de 3 200 événements de fuites ou piratage de données aux États-Unis, faisant plus de 350 millions de victimes. C’est plus que la population entière du pays. L’industrie financière ressort comme la principale victime, juste derrière l’industrie médicale et ses précieuses données de santé.

Selon la Federal Trade Commission américaine, les fraudes à la carte de crédit entre 2019 et 2023, ont augmenté de plus de 50 %, d’environ 280 000 plaintes de consommateurs à plus de 425 000. Parmi ces fraudes, environ 90 % proviennent d’une usurpation d’identité ayant permis d’ouvrir un nouveau compte au nom d’une personne s’étant fait dérober ses informations personnelles, et seulement 10 % proviennent d’une fraude sur une carte existante.

Selon Transunion, une entreprise de collecte, contrôle et protection de données bancaires, l’utilisation de données personnelles pour forger de nouvelles fausses identités a encore atteint de nouveaux records en 2023, atteignant un préjudice de 3 milliards de dollars aux États-Unis.

Avec en particulier le développement de l’IA, qui arrive à des niveaux de sophistications effrayants en termes d’usurpation d’identité (voix, vidéo etc.), il devient nécessaire que cette foire aux données personnelles cesse le plus rapidement possible. La protection des données personnelles est donc de surcroît un devoir moral vis-à-vis des autres, car se protéger soi-même c’est protéger les autres d’arnaques et d’abus de confiance.

Il en va donc de la sécurité physique et numérique de toutes et tous. C’est notamment le combat qui a été lancé en Suisse, où le canton de Genève a déjà voté à 94 % pour la modification de la constitution en faveur de la création d’un droit à l’intégrité numérique.

Conclusion : un verrouillage excessif, injustifié et contre-productif qui piétine les droits fondamentaux

Les pratiques et instruments de régulation financière portent des limitations extrêmes à l’exercice de plusieurs droits et libertés fondamentaux. En particulier, ils réduisent de manière totalement disproportionnée tant la confidentialité monétaire que la liberté de disposer de ses propres fonds, tout en conduisant à l’interdiction, légale ou pratique, de technologies et d’outils indépendamment de leur usage, ainsi qu’à des différences de traitement, pour un comportement donné, selon l’acteur concerné. L’ensemble porte par ricochet un coup fatal à l’innovation en zone Europe.

Ces pratiques et cette réglementation n’ont cependant pas été justifiées, leur efficacité dans un objectif de lutte contre le blanchiment d’argent et le financement du terrorisme n’ayant pas été démontrée « de manière convaincante » , alors qu’il s’agit d’une obligation, pour l’Etat, dans toute entreprise de limitation des libertés.

Inversement, elles sont porteuses de plus grands risques, pour les individus et la société, que ceux qu’elles prétendent combattre, en particulier sur le terrain de la protection des données à caractère personnel (le fait que l’individu ne puisse échapper à un risque majeur concernant des données très sensibles constituant par ailleurs une atteinte à sa dignité).

Enfin, leur coût pour l’économie — et donc la liberté d’entreprendre — surpasse à lui seul le produit du crime qu’elles déclarent cibler.

Dans ces circonstances, les atteintes portées aux droits fondamentaux susmentionnés sont arbitraires et inacceptables dans une société démocratique.

Il s’agit plus précisément, en premier lieu, des droits à la dignité, à l’autodétermination, à la résistance à l’oppression, qui sont foulés au pied. Une partie substantielle du droit de propriété n’est plus qu’une chimère, dans une Europe où les individus doivent demander la permission avant de dépenser leur propre argent, sans être certains qu’il ne sera pas bloqué le lendemain pour une raison qui n’a pas de base légale et contre laquelle il n’existe pas de recours effectif. La liberté du commerce et de l’industrie est amputée de la possibilité de développer des outils innovants.

Le droit à la vie privée, de manière plus générale, est aussi bafoué, au point d’en anéantir l’essence même : lorsque les cryptos anonymes sont interdites, que des transferts sans KYC sont bloqués, avant toute suspicion d’infraction et donc indépendamment de leur usage illicite ou non, c’est bien la confidentialité en soi qui est visée alors qu’elle constitue l’exercice normal de la vie privée.

Ce droit à la protection de la vie privée est pourtant un pilier de la démocratie : qualifié de « fondamentalement fondamental » en ce qu’il « préconditionne la jouissance de la plupart des autres droits en libertés », il est destiné « à assurer le développement, sans ingérences extérieures, de la personnalité de chaque individu dans les relations avec ses semblables » pour reprendre les termes de la Cour Européenne des Droits de l’Homme (CEDH). Cette capacité de développement personnel, associée à la liberté d’opérer des choix en toute confidentialité, garantit le « fonctionnement démocratique de la société ».

Autant de libertés fondamentales dont la limitation ne saurait se faire qu’en présence d’une base légale claire et précise, motivée par une nécessité démontrée, de manière strictement proportionnée, des garanties devant en attester.

Mais rien de tout cela n’est respecté en l’état. C’est l’avènement d’une présomption de culpabilité qui laisse un boulevard à l’application sélective de lois disproportionnées, par les gouvernements, mais aussi par les acteurs financiers. L’hypertrophie du secteur bancaire est en effet en grande partie l’enfant de ces réglementations, imposant des coûts faramineux et par conséquent une concentration, protégée par des barrières à l’entrée géantes, menant de facto à des abus de position dominante récurrents.

Le contrôle a priori, de tous, tout le temps, avant la moindre suspicion de commission d’infraction, devient la norme. Et ce alors que la Cour EDH comme la Cour de Justice de l’Union européenne l’interdisent. Pour les entreprises assujetties à ces réglementations, c’est l’absence de contrôle qui devient une infraction, en violation du droit primaire.

Une situation qui devrait effrayer n’importe quel citoyen désireux de vivre en démocratie libérale.

Merci à Estelle De Marco, Docteure en droit privé et sciences criminelles, experte auprès du Conseil de l’Europe, spécialiste de la protection des droits fondamentaux et pour la contribution sur les développements juridiques.

Les sources citées par Alexandre Stachtchenko sont disponibles sur la publication d'origine.

Pour ne pas louper l'actualité et les analyses d'Alexandre Stachtchenko, nous vous invitons à suivre ce dernier sur ses comptes LinkedIn et X.

Cette tribune est publiée avec l'accord de son auteur, Alexandre Stachtchenko, entrepreneur, auteur et conférencier français et canadien, spécialiste reconnu des enjeux relatifs aux cryptos, notamment Bitcoin. Alexandre est cofondateur et DG de Blockchain Partner (BCP) en 2015, dont les équipes rejoignent en 2021 KPMG France, où il fut jusqu’en mai 2023 Directeur blockchain & cryptos. Depuis avril 2024, il est Directeur de la Stratégie de Paymium, plateforme d'échange Bitcoin française historique.

Il est le co-auteur de 2 ouvrages de référence, dont « Bitcoin & Cryptomonnaies faciles », paru fin 2022, et « Bitcoin : une solution contre-intuitive au changement climatique » paru en 2023.

Alexandre est impliqué dans le développement du secteur crypto en France. Cofondateur de l’ADAN, l’association des professionnels du secteur en France, il a participé à l’évolution de la législation et de la régulation en France et en Europe. Il est aussi Business Angel dans 4 entreprises : Bitstack, Podium, Swaap Labs et Tilvest.

Recevez un récapitulatif de l'actualité crypto chaque lundi par mail 👌

Ce qu’il faut savoir sur les liens d’affiliation. Cette page peut présenter des actifs, des produits ou des services relatifs aux investissements. Certains liens présents dans cet article peuvent être affiliés. Cela signifie que si vous achetez un produit ou que vous vous inscrivez sur un site depuis cet article, notre partenaire nous reverse une commission. Cela nous permet de continuer à vous proposer des contenus originaux et utiles. Il n'y a aucune incidence vous concernant et vous pouvez même obtenir un bonus en utilisant nos liens.

Les investissements dans les crypto-monnaies sont risqués. Cryptoast n'est pas responsable de la qualité des produits ou services présentés sur cette page et ne pourrait être tenu responsable, directement ou indirectement, par tout dommage ou perte causé suite à l'utilisation d'un bien ou service mis en avant dans cet article. Les investissements liés aux crypto-actifs sont risqués par nature, les lecteurs doivent faire leurs propres recherches avant d'entreprendre toute action et n’investir que dans les limites de leurs capacités financières. Cet article ne constitue pas un conseil en investissement.

Recommandations de l'AMF. Il n’existe pas de rendement élevé garanti, un produit présentant un potentiel de rendement élevé implique un risque élevé. Cette prise de risque doit être en adéquation avec votre projet, votre horizon de placement et votre capacité à perdre une partie de cette épargne. N’investissez pas si vous n’êtes pas prêt à perdre tout ou partie de votre capital.

Pour aller plus loin, lisez nos pages Situation Financière, Transparence du Média et Mentions Légales.

Cryptoast est le média francophone de référence sur le Bitcoin, la blockchain, les cryptomonnaies et le Web3. Depuis son lancement en 2017, il attire plus de 10 millions de visites annuelles et compte plus de 500 000 abonnés sur ses réseaux sociaux. Les articles de Cryptoast sont consultables sur Bloomberg et traduits en 9 langues avec le code {NH NS5_CRYPTOAST}. Le média a également publié un livre sur le Bitcoin et les cryptomonnaies aux éditions Larousse, affirmant son expertise et son influence dans le domaine.

Cryptoast

93 articles